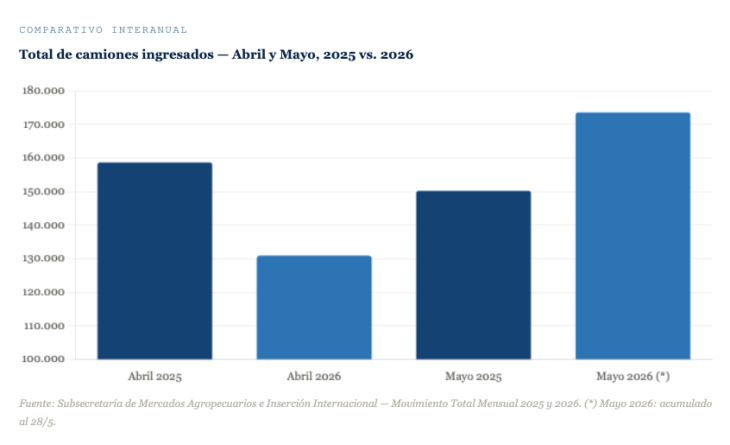

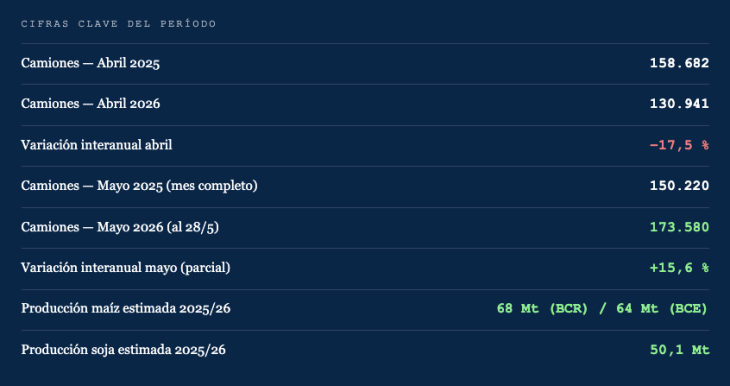

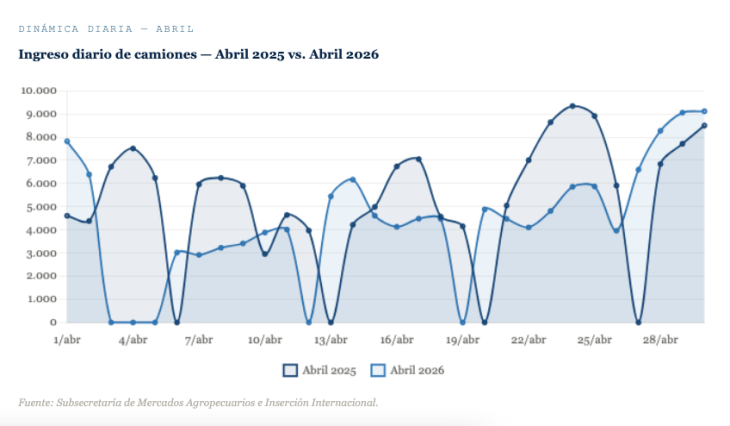

Los puertos agroindustriales de Argentina registraron en abril de 2026 el ingreso de 130.941 camiones, frente a los 158.682 del mismo mes de 2025. La diferencia de casi 28.000 camiones equivale a una baja del 17,5% interanual. Sin embargo, mayo invirtió esa tendencia: al 28 del mes, el sistema portuario acumulaba 173.580 camiones, ya por encima de los 150.220 que totalizó mayo de 2025 en su mes completo, con tres días de operación aún por delante.

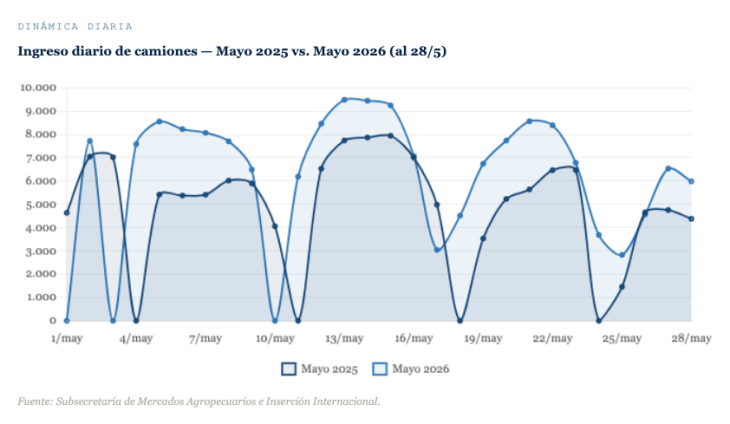

La recuperación en mayo confirma que la caída de abril no respondió a menor producción sino al corrimiento del calendario de cosecha. La campaña gruesa 2025/26 transita con estimaciones récord y el ritmo de ingreso refleja dinámicas propias de la humedad de los granos, el avance de recolección y la presión comercial sobre los productores.

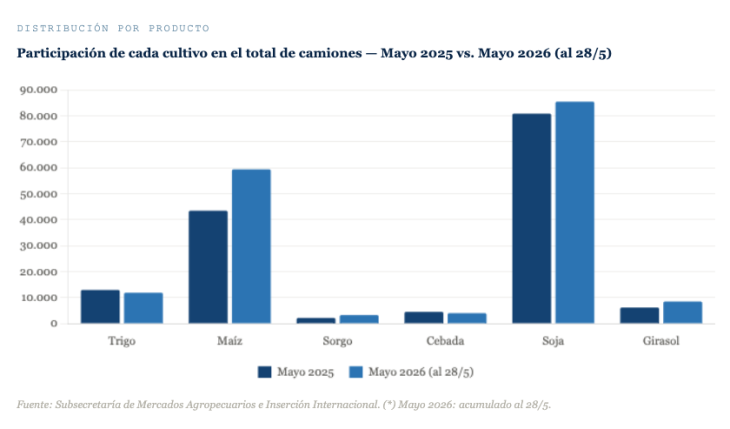

Más allá del volumen total, la composición por cultivo del ingreso en abril de 2026 ofrece una lectura precisa del estado de la cosecha. El maíz concentró 54.730 camiones, el 41,8% del total mensual, siendo el cultivo de mayor peso relativo. La soja, con 47.651 camiones, representó el 36,4%, una participación que creció con fuerza en mayo: al 28 del mes, la oleaginosa ya acumulaba 85.438 camiones, el 49,2% del total mensual, superando al maíz en 26.046 camiones.

En abril de 2025, en cambio, la soja ya mostraba mayor protagonismo con 70.932 camiones —el 44,7% del total—, mientras el maíz alcanzaba las 51.132. La diferencia interanual en soja durante abril (-32,8%) refleja el corrimiento de la cosecha hacia mayo y junio, confirmado por los datos de avance: al 27 de mayo de 2026, la Bolsa de Cereales de Buenos Aires relevó un progreso del 84,6% en soja, con un adelanto de 10 puntos porcentuales respecto a la campaña anterior.

La demora en la cosecha de maíz es uno de los factores estructurales del período. Al 27 de mayo, la Bolsa de Cereales de Buenos Aires informó un avance del 34,7% sobre el total nacional estimado, con un rinde promedio de 84,4 qq/ha y una demora interanual de 5,8 puntos porcentuales. La recolección del maíz tardío —con el 91,7% del área ya en madurez fisiológica— recién comenzaba a cobrar impulso en Córdoba, con primeros lotes que promedian entre 70 y 85 qq/ha. En mayo de 2026, el cereal acumuló al 28 del mes 59.392 camiones, frente a los 43.463 que totalizó en todo mayo de 2025.

La Bolsa de Comercio de Rosario, en su Informe Especial N° 194 del 13 de mayo, estimó la producción maicera de la campaña 2025/26 en 68 Mt, lo que representaría el mayor volumen histórico del cereal en el país, un 36% por encima del ciclo anterior y un 30% más que el anterior récord de 52,5 Mt. La Bolsa de Cereales de Buenos Aires, por su parte, mantuvo al 27 de mayo una proyección de 64 Mt, con rindes promedio que comenzaron a ajustarse a la baja desde mediados de abril.

La soja es la otra gran historia de la cosecha 2025/26. La Bolsa de Comercio de Rosario elevó su estimación de producción a 50 Mt en su informe del 13 de mayo —2 Mt más que un mes antes—, traccionada por sorpresas positivas en el centro y norte del país. La Bolsa de Cereales de Buenos Aires sostiene una proyección de 50,1 Mt al 27 de mayo, con un rinde promedio nacional de 32,3 qq/ha que la perfila como el segundo mejor registro histórico, detrás de la campaña 2018/19.

La región núcleo fue la que más aportó a los ajustes al alza: 800.000 toneladas adicionales con impacto en Buenos Aires, Santa Fe y Córdoba. La Pampa sumó otras 230.000 t, y el corredor Chaco-Santiago del Estero cerca de 740.000 t más, según la BCR. El efecto ya es visible en el movimiento portuario de mayo: la soja pasó de representar el 53,8% del total en mayo de 2025 al 49,2% en el acumulado al 28 de mayo de 2026, con un volumen absoluto 5,7% superior.

El movimiento portuario se enmarca en el mejor desempeño exportador agroindustrial de la historia para el primer cuatrimestre del año. Según datos de la Secretaría de Agricultura, Ganadería y Pesca, las exportaciones agroindustriales alcanzaron entre enero y abril de 2026 un volumen de 41,07 millones de toneladas, un 18% más que en igual período de 2025, con envíos a más de 125 destinos. El valor exportado ascendió a USD 17.095 millones, también un 16% por encima del año anterior.

Entre los complejos que más crecieron en volumen se destacan el girasol (+169%), el trigo (+75%) y las legumbres (+42%). Vietnam, Arabia Saudita, Brasil, Argelia e Indonesia lideraron la lista de destinos, concentrando junto a otros cinco países más del 53% del volumen total exportado.

Mientras se consolida la gruesa, el sector ya piensa en la campaña fina 2026/27. La Bolsa de Cereales de Buenos Aires relevó al 27 de mayo un avance de siembra de trigo del 14,2%, dentro de los máximos históricos de la serie PAS, con una superficie proyectada de 6,5 millones de hectáreas —una retracción del 3% respecto al ciclo previo—. La Bolsa de Comercio de Rosario, por su parte, proyecta 6,66 millones de hectáreas, con una caída concentrada en la región núcleo (-300.000 ha, 17%) y el sudeste bonaerense (-20%).

El factor determinante es el costo de los fertilizantes nitrogenados. La urea cotiza en torno a los USD 910/t en mayo de 2026, un 86% por encima de mayo de 2025, mientras que el precio del trigo apenas mejoró un 14% interanual para ubicarse en USD 230/t en la posición enero-27, según datos de la Bolsa de Cereales de Bahía Blanca. La relación insumo-producto en urea trepa a 4,6, muy por encima del promedio histórico de la última década (2,8), lo que anticipa un recorte generalizado en la fertilización y, con ello, menores rindes para la campaña entrante.

Redacción por dataPORTUARIA