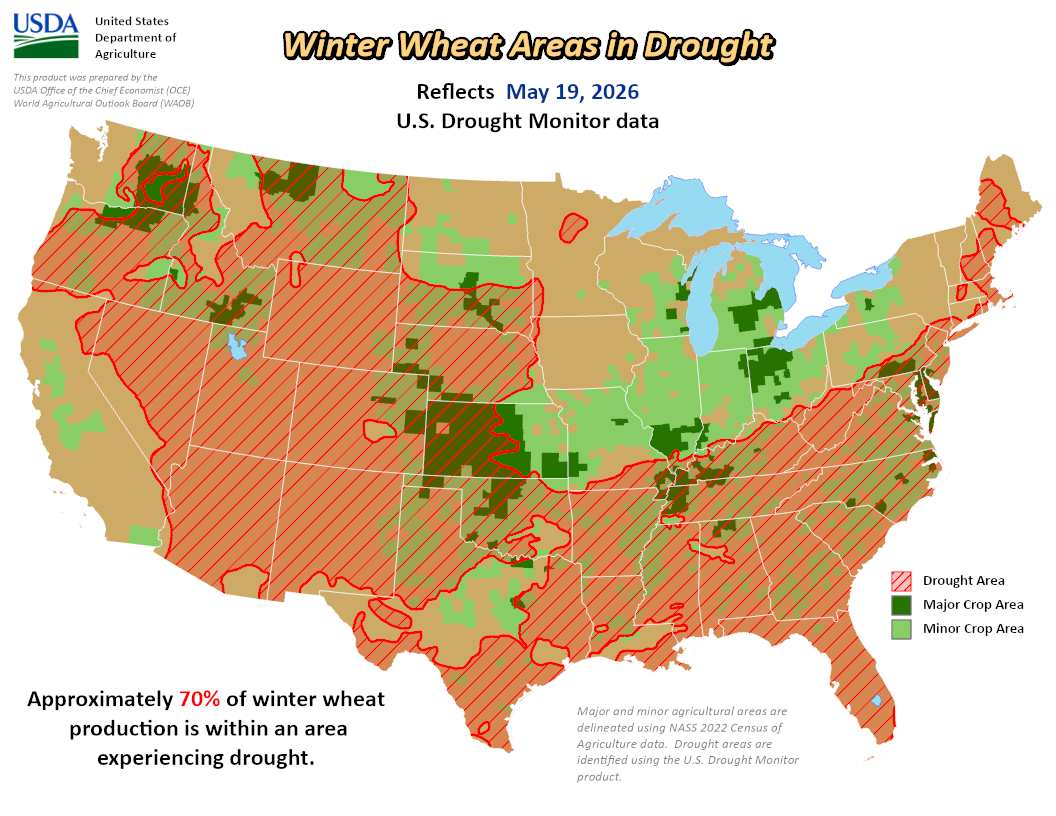

La campaña de trigo 2026/27 arranca en un escenario marcado por señales de mercado positivas. La reducción de stocks en los principales países exportadores, la pérdida de parte de la cosecha de trigo de invierno en Estados Unidos por sequía y la amenaza sobre la producción australiana por el fenómeno El Niño configuran un cuadro que, en principio, presiona al alza los valores internacionales. Con precios del trigo Rosario 2026/27 en torno a los USD 230 por tonelada, los márgenes proyectados para el productor argentino resultan más atractivos que en campañas anteriores.

Sin embargo, según publicó Valor Soja en Bichos de Campo, el analista y consultor agrícola Leandro Pierbattisti advirtió durante el evento Economía Online organizado por el área de Economía de CREA que esas referencias pueden resultar engañosas. Si bien los precios futuros 2026/27 están sostenidos por las cotizaciones en Estados Unidos, al momento de la cosecha argentina estarán influenciados en gran medida por la dinámica comercial del trigo ruso, "la cual es muy difícil de proyectar con anticipación", señaló.

Foto. Valor Soja | Bichos de Campo

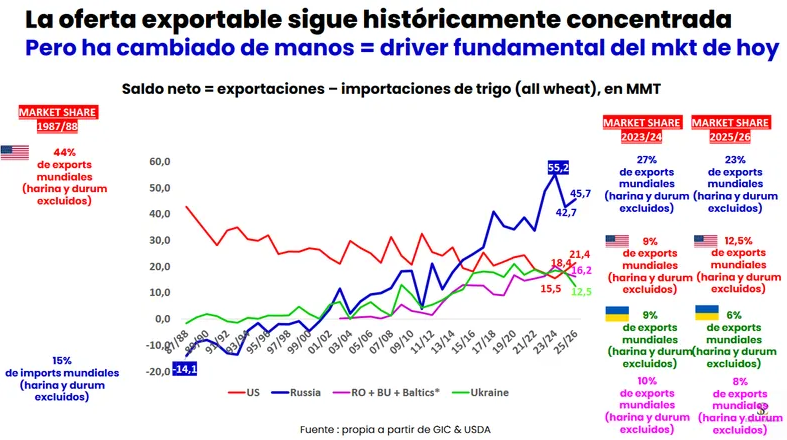

Pierbattisti subrayó que, si bien los valores internacionales de referencia del trigo se construyen en Estados Unidos, en términos comerciales los precios del cereal se consolidan en el Mar Negro, donde predominan la falta de transparencia y la ausencia de registros confiables. "El ingreso masivo del trigo ruso desarticuló ese esquema de primas comerciales a través de una agresiva estrategia de volumen y especificaciones técnicas competitivas. Rusia introdujo al mercado un piso mínimo de 12,5% de proteína ofreciendo incluso partidas de 13% sin exigir diferenciales de precio extraordinarios", explicó.

El impacto de esa estrategia se tradujo en cambios concretos en los mercados compradores. El ente estatal egipcio GASC, históricamente conforme con un 11% de proteína en base seca, elevó su exigencia contractual a 12,5% para todos los orígenes, incrementando la vara técnica internacional sin contraprestación económica adicional. En Argelia, tras gestiones diplomáticas rusas, el límite de tolerancia a insectos en partidas rusas pasó del 0,1% al 1,0%, habilitando el ingreso de entre dos y tres millones de toneladas anuales que antes quedaban fuera del mercado.

Para Pierbattisti, la penetración comercial rusa no responde a dinámicas de libre mercado sino a una estrategia diseñada desde el Estado, que contempla diplomacia geopolítica coordinada desde el Kremlin y un interés especial en consolidar el bloque de los BRICS.

La preeminencia rusa introduce una volatilidad estructural que las herramientas tradicionales de análisis no logran capturar. "Entre el 95% y el 100% de la comercialización interna y externa de trigo ruso se ejecuta bajo la modalidad spot, careciendo de mercados de futuros o contratos forward consolidados que brinden referencias de mercado", precisó el analista. A eso se suma que el control de la infraestructura portuaria y el comercio internacional está altamente concentrado en entidades con vínculos estatales directos o indirectos, como el banco VTB y la United Grain Company (OZK).

El gobierno ruso aplica además un sistema de retenciones variables gestionado diariamente por equipos técnicos de trading gubernamentales, cuya discrecionalidad impacta directamente sobre la dinámica comercial del cereal. "Históricamente existía una correlación sólida entre los valores de Estados Unidos, Europa y el Mar Negro, pero a partir de 2017 se produjo un desacoplamiento estructural de los precios físicos frente a las cotizaciones bursátiles", señaló Pierbattisti. Esa brecha se profundizó drásticamente desde febrero de 2022 con el inicio de las acciones bélicas en Ucrania.

Foto. Valor Soja | Bichos de Campo

A la opacidad del mercado ruso se suman distorsiones en los balances mundiales de oferta y demanda. Aproximadamente el 20% de la producción de trigo ucraniano se encuentra bajo control ruso, dato que resulta difícil de reconocer en términos institucionales. La falta de representación diplomática occidental en territorio ruso resta precisión a las estimaciones de organismos de referencia como el USDA, que según Pierbattisti "han registrado desvíos de hasta 10 millones de toneladas en la proyección de la oferta real rusa volcable al circuito exportador". En el lado de la demanda, la opacidad china agrega otra capa de incertidumbre: resulta difícil determinar qué volumen de importaciones corresponde a compradores genuinos y qué porción es adquirida por el gobierno central para conformar reservas estatales.

A eso se suma que hacia finales de 2024 el GASC de Egipto migró hacia licitaciones privadas sin publicación de precios de cierre, eliminando las referencias que durante años permitieron transparentar el mercado internacional de trigo.

Redacción por dataPORTUARIA

Fuente: Valor Soja | Bichos de Campo