El transporte marítimo internacional y el desempeño portuario de América Latina y el Caribe transitaron en 2024-2025 una fase de normalización progresiva tras los episodios de disrupción de los años pospandemia, aunque en un contexto estructuralmente más complejo, según el Boletín FAL N° 414 de la Comisión Económica para América Latina y el Caribe (CEPAL), elaborado por Miryam Saade Hazin, oficial a cargo de la Unidad de Servicios de Infraestructura de la División de Comercio Internacional e Integración del organismo.

Fuente. CEPAL

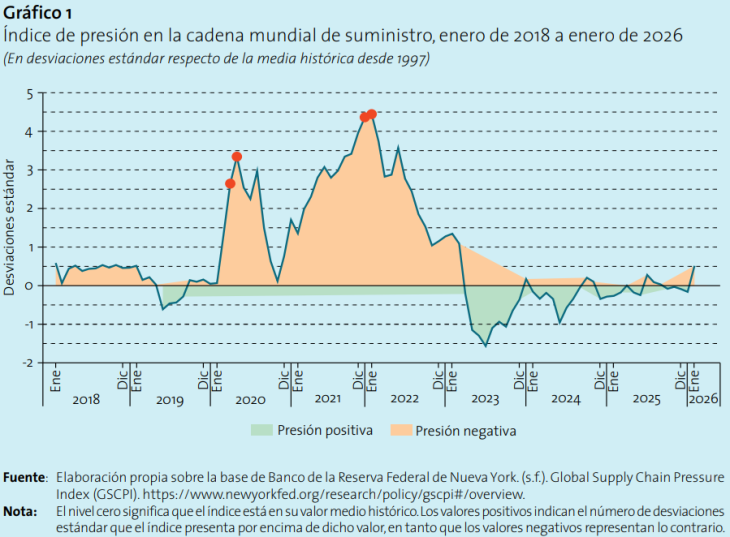

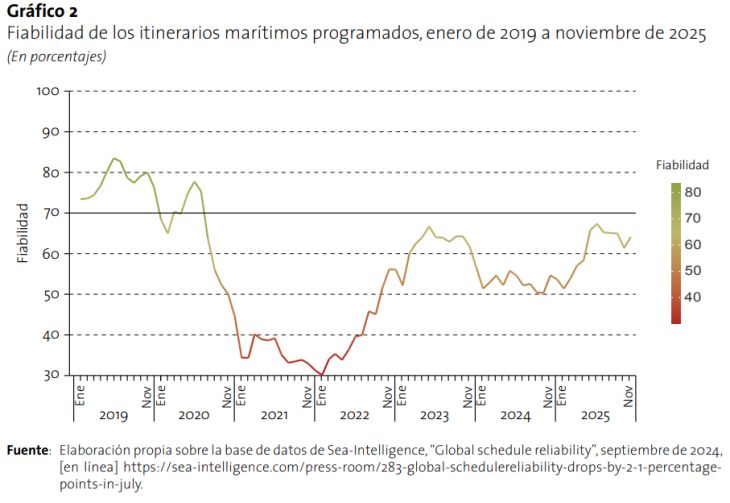

El documento señala que el Índice de Presión de la Cadena Mundial de Suministro (GSCPI) mostró una estabilización relativa hasta noviembre de 2025, pero registró un repunte significativo en diciembre, asociado al surgimiento de nuevas tensiones en Oriente Medio. La fiabilidad de los servicios marítimos mejoró de manera sostenida durante el primer semestre de 2025, alcanzando el 67,4% en junio, impulsada por una mayor coordinación entre las alianzas Gemini Cooperation, MSC y Ocean Alliance. Sin embargo, el indicador volvió a deteriorarse en el segundo semestre, afectado por la incertidumbre arancelaria y la persistencia de tensiones geopolíticas en rutas estratégicas.

Fuente. CEPAL

Las tarifas del flete marítimo presentaron cuatro fluctuaciones claramente identificables durante 2024 y 2025, con picos en el primer y cuarto trimestre de 2024 —vinculados respectivamente a la sequía en el canal de Panamá y a los ataques en el mar Rojo— y descensos marcados en el segundo trimestre de 2024 y a mediados de 2025. El mercado naviero continúa operando bajo una volatilidad persistente determinada tanto por factores estructurales como por la recurrencia de choques externos, advierte el informe.

En materia de concentración, el boletín identifica un punto de inflexión en 2025: la participación conjunta de las tres principales navieras y alianzas se redujo de niveles superiores al 80% registrados en 2022-2023 a 61,2% en 2025, como resultado de la reconfiguración de alianzas operativas —en particular la disolución del esquema 2M y la transición hacia Gemini Alliance y Premier Alliance— y de una mayor presencia relativa de navieras fuera de las grandes alianzas tradicionales.

En términos de comercio marítimo vía contenedores, América Latina superó en 2024 los niveles previos a la pandemia, con un índice de 104,6 sobre base 2019=100, aunque por debajo de América del Norte (113,3) y Asia (112,5). El informe describe una recuperación desigual entre costas y sistemas portuarios: las costas del Pacífico mostraron una recuperación más temprana y sostenida por su mayor inserción en flujos transpacíficos, mientras que varias costas del Atlántico y el Caribe exhibieron mayor volatilidad interanual, asociada a la dependencia del transbordo y a la concentración de mercados de destino.

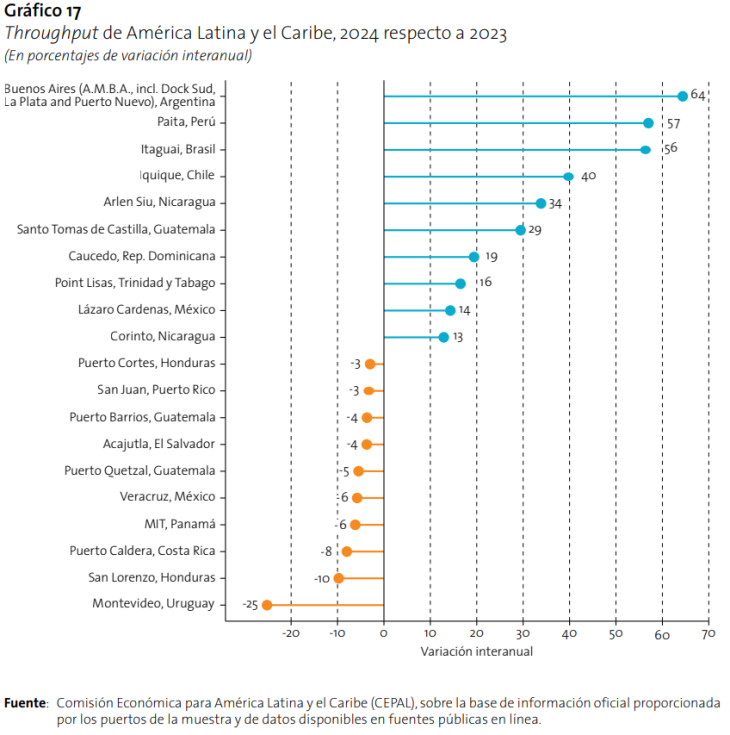

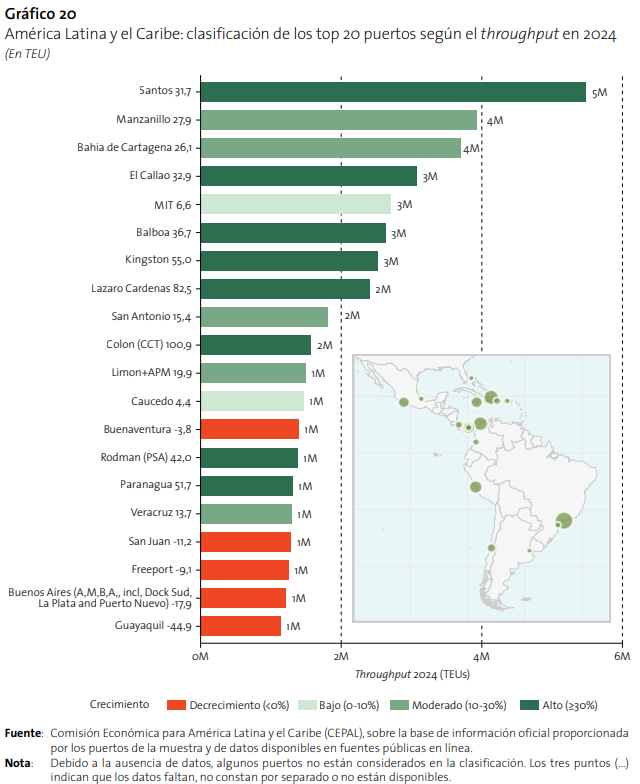

En el ranking portuario regional para 2024, Santos mantiene el liderazgo con 5.484.829 TEUs, seguido de Manzanillo (México) con 3.924.501 y la Bahía de Cartagena con 3.701.044. El puerto del Callao consolida el cuarto lugar con 3.074.530 TEUs, desplazando al MIT de Panamá al quinto puesto. El conjunto portuario de Buenos Aires —que incluye Dock Sud, La Plata y Puerto Nuevo— se ubicó en el puesto 19 del ranking regional con 1.220.005 TEUs, pero registró el mayor incremento interanual de la muestra, con un crecimiento del 64% respecto de 2023.

Fuente. CEPAL

A nivel de países, Brasil mantiene el liderazgo regional con 12.200.017 TEUs, seguido de Panamá —que supera como país a México por el peso de su función de transbordo— y México. Argentina se ubica en el puesto 12 con 1.464.813 TEUs, evidenciando una pérdida relativa de posiciones en el ranking regional.

El boletín destaca el surgimiento del puerto de Chancay, en Perú, como un nuevo nodo logístico estratégico. Según estimaciones del Centro de Estudios Estratégicos e Internacionales citadas en el informe, se espera que su volumen de carga crezca desde cerca de 1 millón de TEUs en 2024 hasta aproximadamente 3,5 millones de TEUs en 2032, lo que podría posicionarlo entre los principales puertos de la región al ofrecer conexión directa entre América del Sur y Asia.

El informe concluye que la resiliencia del sistema portuario regional constituye el desafío central del período. Saade Hazin señala que los sistemas portuarios más robustos son aquellos que combinan inversiones en infraestructura física con mejoras en gobernanza, coordinación institucional y gestión de riesgos. En ese marco, la adopción de Sistemas Comunitarios Portuarios (PCS) y de gemelos digitales se presenta como una herramienta estratégica para mejorar la eficiencia operativa y fortalecer la resiliencia logística, aunque su implementación en la región avanza de manera heterogénea y enfrenta desafíos de interoperabilidad, ciberseguridad y desarrollo de capacidades técnicas.

A estas limitaciones se suma una restricción estructural de financiamiento: la magnitud de las inversiones requeridas para modernizar la infraestructura portuaria supera, en muchos casos, la capacidad fiscal de los Estados de la región. El boletín recomienda avanzar en esquemas de alianzas público-privadas y en el uso de herramientas analíticas como la metodología PIERS de la Comisión Económica para Europa de las Naciones Unidas (UNECE), cuya implementación la CEPAL apoya actualmente en países de la región.

Redacción por dataPORTUARIA

Fuente: CEPAL