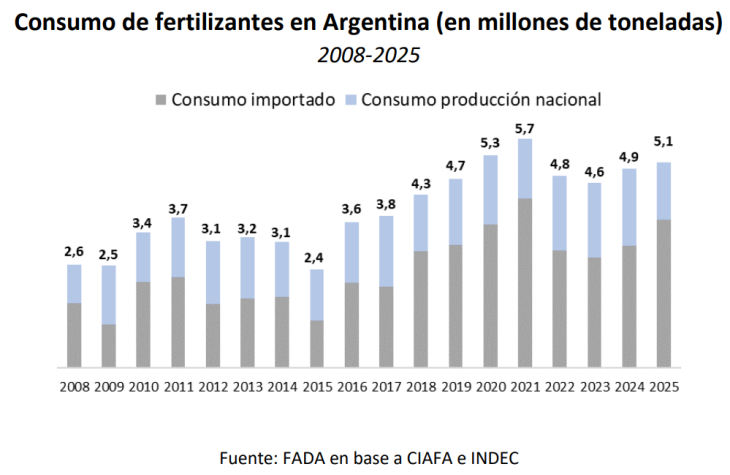

El consumo de fertilizantes en Argentina registró en 2025 un total de 5,1 millones de toneladas, de las cuales 3,7 millones fueron importadas y 1,4 millones producidas localmente. Esta proporción refleja una tendencia histórica: entre 2008 y 2025, el 60% del consumo nacional se abasteció mediante compras externas. Por tipo de insumo, los fertilizantes nitrogenados lideran la demanda con 2,9 millones de toneladas (57,1% del total), seguidos por los fosfatados con 1,8 millones (36,9%), los azufrados con 161.000 toneladas (3,2%) y los potásicos con una participación marginal del 1,3%. En cuanto al destino por cultivo, maíz y trigo concentran aproximadamente el 70% del consumo total, según datos de la Bolsa de Cereales de Buenos Aires.

Fuente. Fundación FADA

En los últimos años, la estructura impositiva sobre las importaciones de fertilizantes atravesó modificaciones significativas. El Impuesto PAIS, creado por la Ley N° 27.541 en diciembre de 2019 como gravamen transitorio, se extendió en julio de 2023 a las importaciones de bienes mediante el Decreto N° 377/2023, fijando una alícuota del 7,5% sobre el valor CIF. Desde ese momento, los fertilizantes quedaron alcanzados por este tributo adicional. En diciembre de 2023, con la asunción del presidente Javier Milei, el Decreto N° 29/2023 elevó esa alícuota al 17,5%, encareciendo significativamente las compras externas. Posteriormente, en septiembre de 2024 el Decreto N° 777/2024 la redujo nuevamente al 7,5%, y en enero de 2025, al cumplirse el plazo de cinco años establecido en la ley original, el impuesto quedó eliminado por completo.

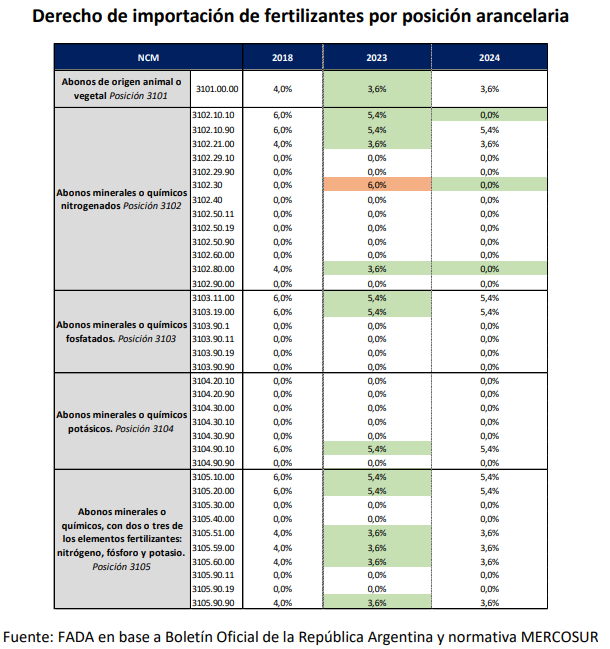

En materia arancelaria, en 2018 los fertilizantes importados tributaban un arancel promedio ponderado del 3,3%. En 2023, como resultado de la Decisión CMC N° 8/22 del MERCOSUR —que dispuso una reducción general del 10% sobre el Arancel Externo Común para aproximadamente 6.886 posiciones—, ese arancel bajó al 3,0%, implicando un menor costo de importación estimado en USD 5,8 millones. El cambio más relevante llegó en mayo de 2024, cuando el Decreto N° 384/2024 eliminó los derechos de importación para dos posiciones arancelarias clave: la urea con contenido de nitrógeno (NCM 3102.10.10) y las mezclas de urea con nitrato de amonio (NCM 3102.80), que en conjunto representan aproximadamente el 46% del total importado en toneladas. Como resultado, el arancel promedio ponderado cayó al 0,7%, con un ahorro estimado para el sector agropecuario de USD 40,3 millones.

Fuente. Fundación FADA

El informe analiza la evolución del precio de la urea en Argentina en relación con el valor de referencia internacional. Entre enero de 2019 y junio de 2023, la diferencia entre ambos precios promedió el 52%. Tras la aplicación del Impuesto PAIS del 7,5% en julio de 2023, esa brecha se amplió al 99%, equivalente a una diferencia de USD 375 por tonelada. En diciembre de 2023, cuando la alícuota trepó al 17,5%, la brecha alcanzó su máximo histórico del período analizado, llegando al 143%: mientras el precio internacional promedió USD 338/t, en Argentina la urea se comercializó a USD 820/t.

La secuencia de medidas de alivio tributario fue revirtiendo esa situación. La eliminación del arancel de importación de la urea en mayo de 2024 redujo la brecha del 143% al 71%. La baja del Impuesto PAIS al 7,5% en septiembre de 2024 la llevó al 53%, y la eliminación total del impuesto en enero de 2025 la llevó a su mínimo de la serie: 35%, equivalente a USD 147 por tonelada de diferencia. El consumo total de fertilizantes creció de 4,9 millones de toneladas en 2024 a 5,1 millones en 2025, y las importaciones aumentaron un 21%, pasando de 3,0 a 3,7 millones de toneladas.

El informe también señala que, en el contexto actual de tensiones geopolíticas en Medio Oriente —región que concentra aproximadamente el 20% del petróleo mundial, el 25% del gas natural, el 50% de la urea y cerca del 30% de las exportaciones globales de amoníaco—, el precio de la urea en Argentina registró un incremento del 53% en apenas dos meses, pasando de USD 580 a USD 890 por tonelada desde febrero de 2026. A modo de ejercicio contrafactual, si en abril de 2026 hubieran continuado vigentes el arancel previo y el Impuesto PAIS del 7,5%, el precio interno habría alcanzado aproximadamente USD 1.450 por tonelada, frente a los USD 890 efectivamente observados.

El informe compara la estructura arancelaria de Argentina con la de otros países productores agroindustriales. Estados Unidos aplica una alícuota del 0% a las principales posiciones de fertilizantes. Brasil registra un arancel promedio ponderado del 1,7%, es decir, 1 punto porcentual por encima del argentino actual del 0,7%, aunque su carga administrativa sobre las importaciones —la Tasa SISCOMEX de 185 reales por declaración— es inferior a la Tasa de Estadística del 3% del valor CIF vigente en Argentina. Sin embargo, Brasil aplica dos impuestos adicionales a las importaciones —el PIS-Importação del 2,1% y el COFINS-Importação del 9,65%—, que en conjunto suman una carga del 11,75%, haciendo que la carga tributaria total sobre los fertilizantes resulte superior en Brasil. En términos de precio final de la urea en 2025, el valor CFR fue de USD 437/t en Argentina y USD 416/t en Brasil, con una diferencia del 5% atribuida a factores comerciales y logísticos como la menor escala de importación argentina. Una vez aplicados los tributos de importación, el precio brasileño sube a USD 472/t frente a USD 453/t en Argentina.

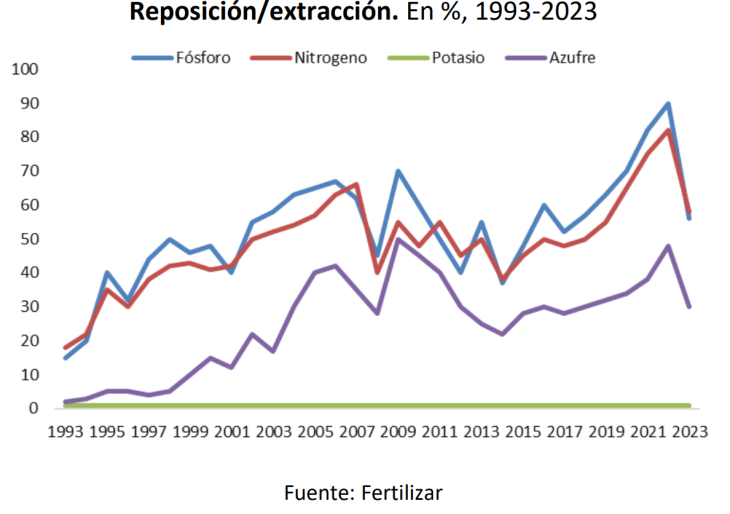

Uno de los ejes centrales del informe es el desequilibrio entre la extracción y la reposición de nutrientes. Para la campaña 2023/24, la reposición promedio general fue del 30%. Desagregado por nutriente, el nitrógeno presenta una reposición del 36% de lo extraído —considerando que la soja aporta por fijación biológica el 50% del nitrógeno que extrae—, el fósforo alcanza un 45% de reposición, y el azufre apenas el 9%. El valor económico del déficit total de nutrientes para esa campaña alcanzó los USD 1.148 millones: USD 841 millones en nitrógeno, USD 209 millones en fósforo y USD 98 millones en azufre.

El informe advierte que este desequilibrio no es propio de una campaña aislada, sino que se repite de forma sistemática. Estudios de Fertilizar muestran que la reposición de nutrientes se mantiene persistentemente por debajo de la extracción, contribuyendo a una brecha superior al 40% entre los rendimientos reales y el potencial que podrían alcanzar los cultivos bajo un manejo nutricional adecuado.

Fuente. Fundación FADA

El informe identifica los derechos de exportación como el factor más distorsivo sobre la fertilización, citando como evidencia la experiencia de 2016: tras la eliminación de retenciones en trigo y maíz y su reducción en soja, la fertilización se incrementó un 37,9%. En ese marco, la propuesta principal del documento es la eliminación de los derechos de exportación como medida más efectiva para incentivar la inversión en fertilizantes.

Como política complementaria —aplicable mientras las retenciones continúen vigentes—, el informe propone que los productores puedan deducir un 50% adicional del gasto en fertilizantes en el Impuesto a las Ganancias, aplicable al ejercicio fiscal de la compra del insumo. En la práctica, esto implica que por cada $1 gastado en fertilizantes, el productor computaría $1,50 en su declaración de ganancias. El cómputo debería realizarse al momento de la compra —y no de la utilización— para evitar desfasajes de hasta un año y medio en el recupero del beneficio.

Las estimaciones de FADA proyectan los siguientes efectos sobre la campaña 2024/25 si se implementara la deducción propuesta, partiendo de un gasto en fertilizantes de USD 3.110 millones en 2024 y asumiendo un incremento del consumo del 11,3%:

Redacción por dataPORTUARIA

Fuente: Semadeni, Antonella; Pisani Claro, Nicolle — "Fertilizantes en Argentina: evolución reciente y propuestas de políticas públicas" — Fundación Agropecuaria para el Desarrollo de Argentina (FADA), Marzo 2026 — www.fundacionfada.org