En su informe del 12 de mayo de 2026, los analistas Javier Buján y Marcelo Yasky de KIMEI señalan que, a diferencia de lo que ocurre con el maíz y la soja, el impacto de la contienda bélica en Medio Oriente sobre el mercado triguero no está ligado al uso energético del grano, sino a una variable clave del costo productivo: los fertilizantes nitrogenados. Estos insumos, considerados irreemplazables para el cultivo del trigo, registraron una fuerte suba de precios como consecuencia directa del conflicto, lo que abre la puerta a una posible sustitución de superficie sembrada en zonas donde las condiciones climáticas lo permitan, y a modificaciones en la tecnología aplicada que podrían impactar negativamente en los rendimientos si no aparecen cotizaciones razonables en el momento adecuado.

A esto se suma un dato de contexto relevante: la campaña anterior, en ambos hemisferios, mostró aumentos productivos en casi todos los grandes oferentes del mercado mundial, una situación que difícilmente se repita en el próximo ciclo. India y China, por su parte, continúan sin problemas de abastecimiento interno, manteniéndose cerca del autoabastecimiento.

Fuente. KIMEI

El principal foco de atención en el hemisferio norte es actualmente el trigo de invierno de Estados Unidos, que sufrió un serio deterioro en sus áreas productivas clave debido a la falta de precipitaciones. Los rendimientos se vieron afectados de manera significativa, y las primeras proyecciones de intención de siembra para la próxima campaña ya anticipan valores más bajos que los actuales.

Sin embargo, y en aparente contradicción, las exportaciones norteamericanas continúan con una destacada performance. Este escenario interno es el que termina reflejándose en el mercado de Chicago, que más allá de su peso como referencia internacional, sigue siendo ante todo un termómetro de la realidad agrícola estadounidense.

En el resto del hemisferio norte, las dificultades son menores aunque no inexistentes: se registran retrasos en la siembra de trigo de primavera en Rusia y algunas previsiones de caída productiva en la Unión Europea y Kazajistán.

Los fondos especulativos, que desde fines de enero habían tomado posiciones largas —una tendencia que se intensificó con el inicio del conflicto bélico— comenzaron a moderar su accionar con tomas de ganancias parciales, aunque mantienen una postura expectante. Aun así, su influencia fue determinante en la tendencia alcista que muestra el gráfico de la posición Julio, tanto en el HRW de Kansas (actualmente en 252,2 u$s/tn) como en el SRW de Chicago (232,96 u$s/tn).

Otro factor que empieza a ganar protagonismo es la posible reactivación de China como comprador activo. Según los datos relevados por Buján y Yasky, el stock de trigo en ese país habría caído en unas 10 millones de toneladas entre la campaña 23/24 y el cierre de la presente, lo que podría traducirse en una demanda importadora más intensa en los próximos meses.

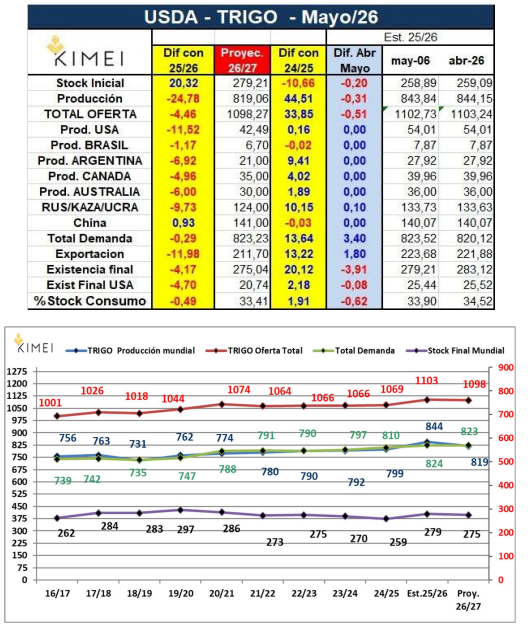

El informe WASDE de mayo trajo confirmaciones que el mercado ya anticipaba: la producción mundial de trigo para el ciclo 26/27 se reduciría en 24,78 millones de toneladas respecto a la campaña anterior. Las bajas más significativas se proyectan en Estados Unidos (-11,52 Mt), Rusia/Kazajistán/Ucrania (-9,73 Mt), Argentina (-6,92 Mt), Australia (-6 Mt) y Canadá (-4,96 Mt).

El stock inicial también cae 10,66 millones de toneladas respecto a 2024/25, y las exportaciones globales retrocederían 11,98 Mt. Si bien el volumen acumulado durante la campaña 25/26 atenúa en parte el impacto de esta baja prevista, la consecuencia es inevitable: una reducción del ratio stock/consumo, que quedará en 33,41%, cayendo casi medio punto porcentual.

En el plano local, el escenario es más que alentador para los productores. Tal como destacan Buján y Yasky, el mercado no solo encontró su piso, sino que fue consolidando valores crecientes semana a semana. La pizarra de Rosario acumuló entre el 10 de abril y el 11 de mayo una suba del 14% en pesos y del 12% en dólares.

Fuente. KIMEI

La posición Julio en A3 avanzó un 8,9% en dólares en el mismo período, y la posición Enero —que refleja las cotizaciones de la nueva campaña 26/27— trepó desde u$s 209 el 3 de marzo hasta u$s 231 el 11 de mayo, luego de cotizar a u$s 220,6 apenas 30 días antes.

Es importante aclarar, según los analistas, que la sobreproducción de 28 millones de toneladas no equivale a sobreoferta: son conceptos distintos. El faro del mercado era el diferencial entre el disponible y la posición Julio/26, que resultó extremadamente alto con demanda activa.

En el mercado de la industria, la situación es particular: la calidad del trigo está completamente desvinculada del análisis convencional. Los precios oscilan entre u$s 290 y u$s 335 por tonelada, correspondientes a una calidad que prácticamente no existe en el mercado, y con el agravante de que, a cinco meses de iniciada la cosecha, muchos productores todavía desconocen la calidad del grano almacenado.

Al comparar los valores FOB para diciembre/enero con el mercado FAS, Buján y Yasky llegan a dos conclusiones excluyentes: o bien la retención se reduce a 0% (con una quita del 7,5%), o bien los precios actuales de u$s 245/250 suben hacia u$s 265/270. En cualquiera de los dos escenarios, el mercado se mantendría firme.

Según los datos oficiales al 29 de abril de 2026 relevados en el informe de KIMEI, el panorama comercial de la campaña muestra lo siguiente:

Fuente. KIMEI

La conclusión de los analistas es que el mercado exportador sostenido se extenderá al menos hasta julio de 2026, con posibilidad de prolongarse si Brasil —que al 31 de marzo había embarcado 580.000 toneladas menos que en igual fecha de 2025— decide resignarse a comprar trigo argentino de menor calidad pero a precio competitivo para agregarle aditivos. En contraste, Vietnam ya embarcó 2,5 millones de toneladas, frente a apenas 120.000 en igual período del año anterior.

El trigo argentino sigue siendo el más barato a nivel mundial, y la firmeza de los valores de la campaña 26/27 actúa como piso para los precios de la actual.

Redacción por dataPORTUARIA

Fuente: Informe KIMEI — Facultad de Ciencias Agrarias, UNLZ. Elaborado por Javier Buján y Marcelo Yasky