El precio del trigo tocó esta semana máximos de 21 meses en Chicago, alcanzando los US$ 246 por tonelada —un 30% más que los US$ 190/t de fines de enero—, en un giro radical del mercado global impulsado por el cierre del Estrecho de Ormuz, el encarecimiento de los fertilizantes y el deterioro de los cultivos en los principales países exportadores, según publicó la Bolsa de Comercio de Rosario en un informe de Franco Pennino, Matías Contardi y Emilce Terré.

Ormuz sigue intransitable

A dos meses del inicio de las hostilidades en Medio Oriente, el Estrecho de Ormuz sigue prácticamente cerrado al tráfico comercial. Durante los últimos sesenta días solo 356 buques entraron o salieron del paso, casi la mitad del tránsito habitual en una semana. El Brent se negocia por encima de los US$ 107/bbl y el mercado ya descuenta un contexto macroeconómico global más complejo con menor producción agrícola y costos productivos más elevados.

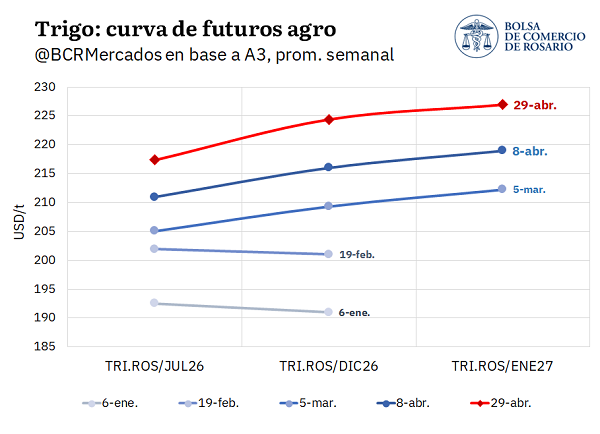

El mercado argentino de trigo

En el mercado local, la curva de futuros se desplazó entre un 12% y un 17% desde fines de enero, con el contrato a julio 2026 sumando US$ 25/t. El mercado pasó de mostrar el clásico "inverso" entre mitad de campaña y próxima cosecha a estar en "carry" hasta enero de 2027, descontando un contexto más ajustado hacia adelante tanto local como global.

Fuente: Bolsa de Comercio de Rosario

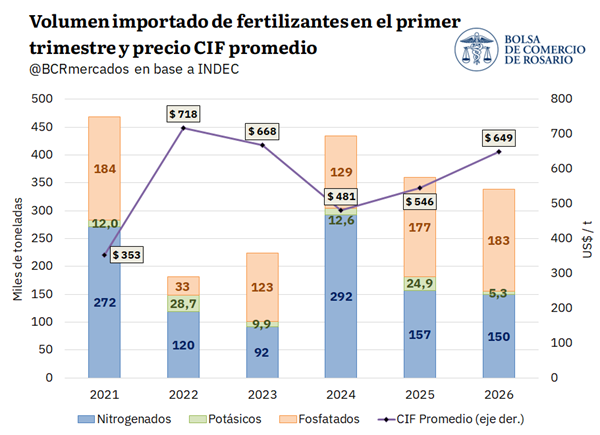

El problema de los fertilizantes

La relación urea/trigo pasó en un año de 2,6 a 4,5, según datos de GEA-BCR, el nivel más alto en por lo menos la última década y superior incluso al registrado en 2022 con la guerra ruso-ucraniana. Los importadores argentinos venden por debajo del costo de reposición internacional, con la demanda dependiendo del stock previo al conflicto y las importaciones programadas con antelación.

En el primer trimestre, Argentina importó 338.000 toneladas de fertilizantes a un precio CIF promedio de US$ 649/t, con 183.000 tn del complejo fosfatado, 150.000 tn de nitrogenados y 5.300 tn de potásicos. Frente a este panorama, GEA-BCR estima que se sembrarían 300.000 hectáreas menos de trigo para la campaña 2026/27 en la región núcleo, un recorte interanual del 17%.

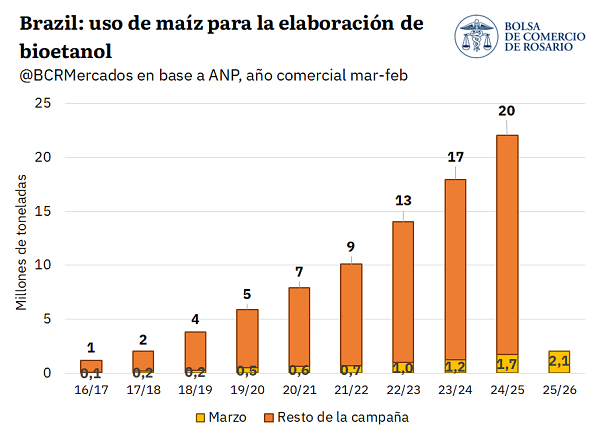

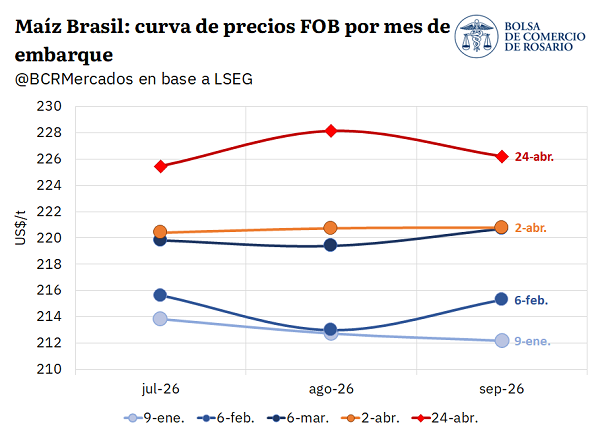

El rally del maíz y el etanol brasileño

El maíz también registró subas en Chicago, superando los US$ 183/t y acumulando ganancias de US$ 10/t desde principios de mes. Los contratos de futuros de maíz fueron los más buscados por fondos especulativos desde el inicio del conflicto, con una posición neta de 288.000 contratos.

Fuente: Bolsa de Comercio de Rosario

En Brasil, el Ministerio de Minas y Energías propuso elevar el corte de bioetanol del 30% al 32% para mitigar el alza de costos energéticos. El procesamiento de maíz para bioetanol en Brasil creció a una tasa promedio anual del 44% durante las últimas nueve campañas, multiplicando por 18 el volumen utilizado respecto a 2016/17. En el primer mes de la campaña 2025/26, el uso de maíz para etanol alcanzó un récord histórico de 2,1 Mt (+20% interanual). Este mayor uso interno de maíz en Brasil mejora la competitividad del maíz argentino en el mercado global.

Fuente: Bolsa de Comercio de Rosario

La producción local de urea

Mirando hacia el futuro, Pampa Energía busca adherir al RIGI su proyecto Fertil Pampa para producir hasta 2,1 Mt de urea aprovechando el gas de Vaca Muerta. Dado que Argentina importó 2,1 Mt de urea en 2025, el proyecto tiene el potencial de sustituir de forma autónoma el consumo nacional e incluso exportar el fertilizante.

Fuente: Bolsa de Comercio de Rosario

Redacción por dataPORTUARIA

Fuente: Bolsa de Comercio de Rosario