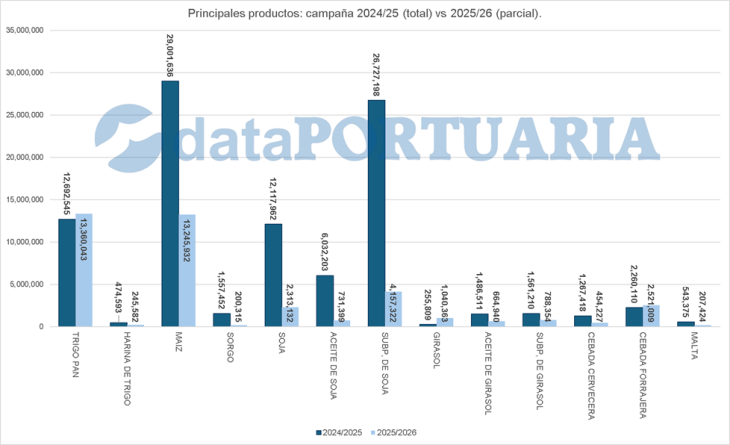

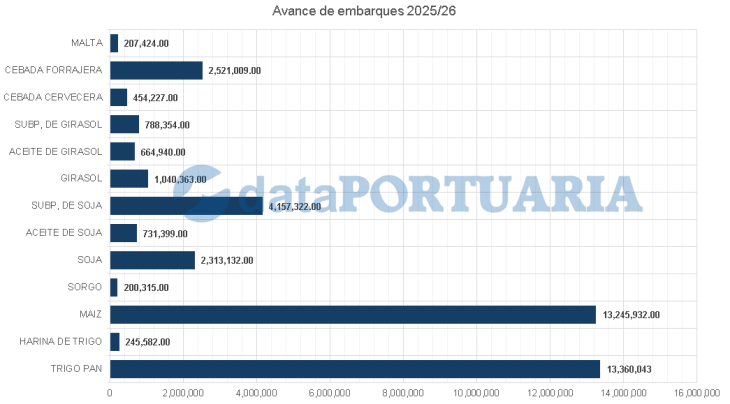

La campaña 2025/26 registró, al cierre del período disponible, un total parcial de 39,97 millones de toneladas embarcadas entre diciembre de 2025 y mayo de 2026. Los granos y productos agroindustriales de mayor peso en ese flujo fueron el trigo pan con 13,36 millones de toneladas (33,4% del total parcial), el maíz con 13,27 millones (33,2%) y los subproductos de soja con 4,16 millones (10,4%).

Principales productos: campaña 2024/25 (total) vs 2025/26 (parcial) | Fuente: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional.

La soja, con 2,31 millones de toneladas, explicó el 5,8% del total parcial, una participación baja respecto a su peso histórico, dado que la cosecha gruesa de la oleaginosa comenzó a ingresar a los puertos en los últimos días de abril.

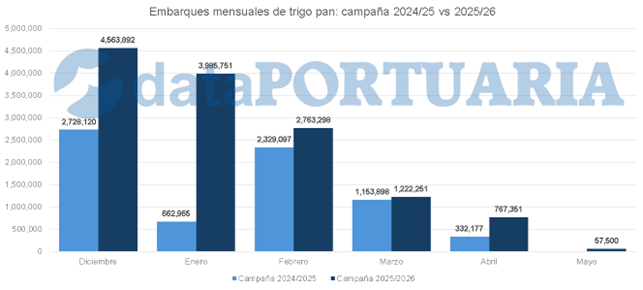

El trigo pan acumuló 13.360.042 toneladas embarcadas en los primeros meses de la campaña 2025/26, superando los 12.692.543 toneladas del total de la campaña 2024/25. El incremento equivale a un alza del 5,3% sobre el ciclo anterior completo.

La distribución mensual muestra que el inicio de la campaña fue marcadamente más intenso: diciembre de 2025 registró 4.563.892 toneladas y enero de 2026 sumó 3.985.751, frente a los 2.728.120 y 662.965 de los mismos meses del ciclo anterior.

Embarques mensuales de trigo pan: campaña 2024/25 vs 2025/26. Fuente: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional.

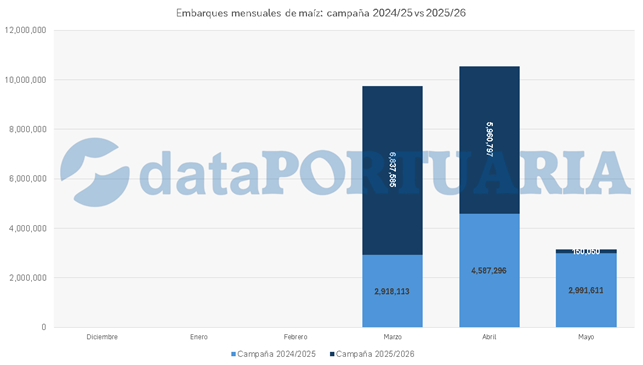

El maíz acumuló 13.272.432 toneladas embarcadas en el período diciembre 2025 – mayo 2026, lo que representa el 45,7% del total de la campaña 2024/25 —29.001.634 toneladas— con varios meses de campaña aún por delante. El arranque del ciclo fue significativamente más intenso que el año anterior: marzo de 2026 registró 6.837.585 toneladas, frente a los 2.918.113 del mismo mes de la campaña anterior (+134,3%). En abril, los embarques alcanzaron 5.960.797 toneladas, también por encima de los 4.587.296 de abril de 2025 (+29,9%).

Embarques mensuales de maíz: campaña 2024/25 vs 2025/26. | Fuente: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional

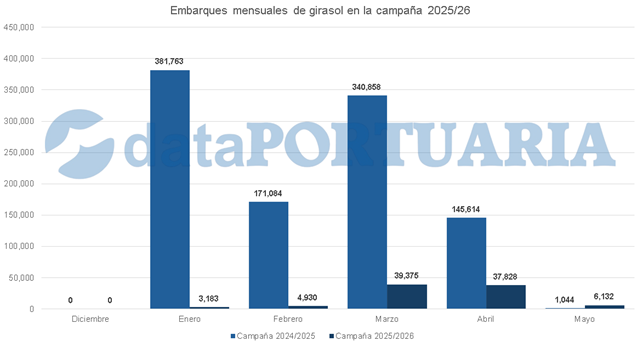

El girasol registró el mayor incremento relativo entre los productos relevados. La campaña 2025/26 acumuló 1.040.362 toneladas embarcadas, frente a las 255.809 de toda la campaña 2024/25, lo que representa un alza del 306,7%. El grueso del flujo se concentró entre diciembre de 2025 y marzo de 2026, con enero y marzo como los meses de mayor actividad con 381.763 y 340.858 toneladas respectivamente.

Embarques mensuales de girasol en la campaña 2025/26 | Fuente: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional.

La comparación entre el volumen parcial de la campaña 2025/26 y el total de la campaña 2024/25 permite dimensionar el avance de cada producto. El trigo pan es el único que ya superó el 100% del volumen del ciclo anterior, con el 105,3% alcanzado. La cebada forrajera registró el 111,5%, también por encima del total precedente. El maíz avanzó hasta el 45,7%, en línea con el calendario de cosecha. La soja se ubicó en el 19,1%, consistente con el inicio tardío de la cosecha gruesa. El girasol alcanzó el 406,7% —superando cuatro veces el total del ciclo anterior—, reflejo de una producción récord en la campaña 2025/26.

Avance de embarques 2025/26 | Fuente: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional

Embarques por producto — campaña 2024/25 (total) vs campaña 2025/26 (parcial). En toneladas.

|

Producto |

2024/25 total (t) |

2025/26 parcial (t) |

Var. absoluta |

Var. % |

|

Trigo pan |

12.692.543 |

13.360.042 |

+667.499 |

+5,3% |

|

Harina de trigo |

474.591 |

245.581 |

-229.010 |

-48,3% |

|

Maíz |

29.001.634 |

13.272.432 |

-15.729.202 |

-54,2% |

|

Sorgo |

1.557.450 |

200.314 |

-1.357.136 |

-87,1% |

|

Soja |

12.117.960 |

2.313.132 |

-9.804.828 |

-80,9% |

|

Aceite de soja |

6.032.202 |

731.399 |

-5.300.803 |

-87,9% |

|

Subp. de soja |

26.727.198 |

4.157.322 |

-22.569.876 |

-84,4% |

|

Girasol |

255.809 |

1.040.362 |

+784.553 |

+306,7% |

|

Aceite de girasol |

1.486.510 |

664.940 |

-821.570 |

-55,3% |

|

Subp. de girasol |

1.561.210 |

788.354 |

-772.856 |

-49,5% |

|

Cebada cervecera |

1.267.416 |

464.227 |

-803.189 |

-63,4% |

|

Cebada forrajera |

2.260.110 |

2.521.009 |

+260.899 |

+11,5% |

|

Malta |

543.373 |

207.424 |

-335.949 |

-61,8% |

Fuente: Subsecretaría de Mercados Agroalimentarios e Inserción Internacional — MAGyP. Los datos de 2025/26 corresponden al período dic-2025 / may-2026 y son de carácter parcial.

Redacción por dataPORTUARIA