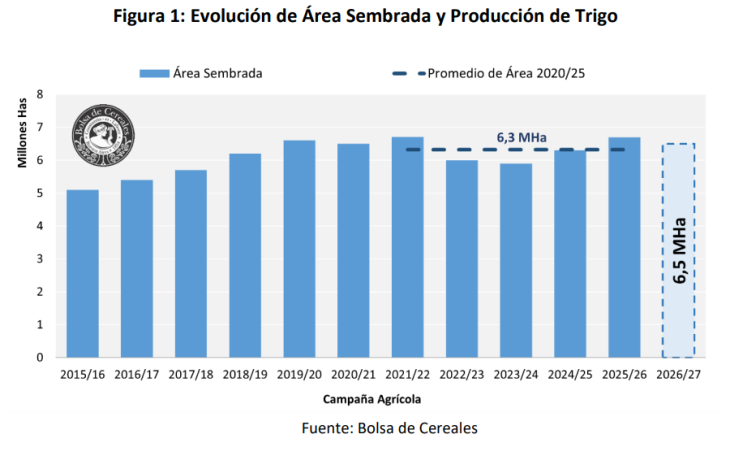

La Bolsa de Cereales de Buenos Aires publicó el 22 de abril de 2026 el Informe de Pre-Campaña N°55 para el trigo 2026/27, proyectando un área sembrada nacional de 6,5 millones de hectáreas, una leve retracción interanual del 3% que, sin embargo, se ubica un 2,8% por encima del promedio de las últimas cinco campañas.

El relevamiento realizado a la red de colaboradores revela una dicotomía en los factores que definen la intención de siembra. Por un lado, la excelente carga de los perfiles hídricos en gran parte del área agrícola, sumada a la proyección de "Año Niño" que comenzaría a manifestarse desde el invierno, actúan como incentivo. Por el otro, el escenario económico complejo —caracterizado por altos costos de insumos, especialmente la urea— podría limitar tanto el área final como el nivel tecnológico a aplicar.

Fuente: Bolsa de Cereales

En las regiones NOA y NEA, la intención de siembra presenta una tendencia positiva, fundamentada casi exclusivamente en la abundante carga de los perfiles tras las lluvias de marzo y abril. En el Centro-Norte de Córdoba, el interés es alto, aunque condicionado por el precio de los fertilizantes, lo que podría derivar en una baja del paquete tecnológico o la incursión en cultivos como colza y camelina.

En la región Centro-Este —Núcleos Norte y Sur, Santa Fe y Entre Ríos— se observa una tendencia negativa. La preocupación central es el costo de la urea, con referencias de hasta USD 1.000/tn, lo que está frenando la planificación y empujando a los productores hacia planteos alternativos como colza, camelina o carinata, o directamente hacia la soja de primera.

En los núcleos trigueros del Sur —Buenos Aires y La Pampa—, la tendencia también es a la baja. La relación trigo/cebada vuelve a ser clave, con una clara inclinación hacia la cebada con posible destino forrajero. Se reporta una actitud de "esperar hasta el último momento", con marcada preocupación por los márgenes negativos en campos alquilados y la competencia de la ganadería en planteos mixtos.

La campaña triguera 2026/27 estará marcada por un posible episodio de "El Niño", con efectos que comenzarán a sentirse con mayor plenitud hacia la primavera de 2026 y se extenderán durante el verano de 2027. En síntesis, el ciclo transitará de un escenario de implantación con humedad ajustada y riesgos de heladas tempranas, hacia una fase de definición de rendimiento con óptima disponibilidad hídrica, planteando un escenario de alta potencialidad productiva si se logra una correcta implantación inicial.

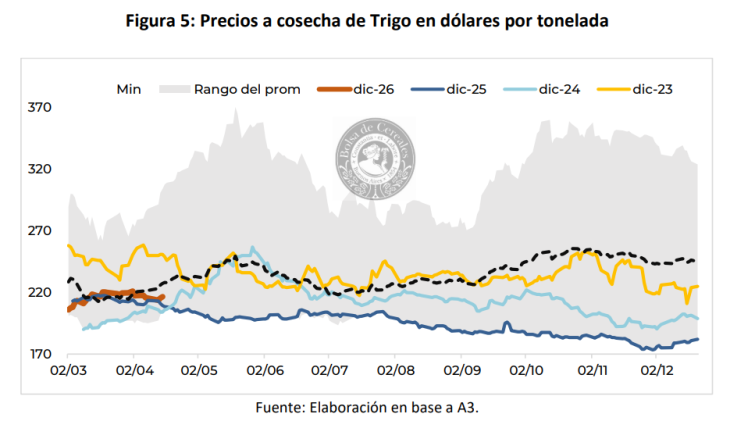

La posición a cosecha del trigo se ubica en USD 217/tn, un incremento interanual del 3%, aunque se mantiene un 3% por debajo del promedio de los últimos cinco años. Los precios de la urea y el gasoil registran subas interanuales del 36% y 25% respectivamente, mientras que el fosfato diamónico presenta una suba del 14,2% y el herbicida aumenta un 7%.

Fuente: Bolsa de Cereales

En términos relativos, la relación insumo/producto empeora durante 2026: se requieren mayores cantidades de trigo para adquirir una tonelada de urea (+55% interanual) y de fosfato diamónico (+29% interanual).

A nivel global, el USDA proyecta para la campaña 2025/26 una producción récord de 844,15 millones de toneladas (+5,6%), con stocks finales recompuestos hasta 283,12 millones de toneladas (+9,3%) y una relación stock/consumo del 34,7%. Por el lado de la demanda, Brasil —principal destino del trigo argentino— proyecta importar cerca de 8 millones de toneladas el próximo año ante la retracción de su producción local.

Redacción por dataPORTUARIA

Fuente: Informe PAS - Bolsa de Cereales