El Departamento de Agricultura de los Estados Unidos (USDA) publicó su informe semestral de producción y comercio mundial de carnes, con proyecciones que anticipan la primera caída en la producción global de carne vacuna tras cinco años de crecimiento ininterrumpido, según difundió ROSGAN en conjunto con la Bolsa de Comercio de Rosario.

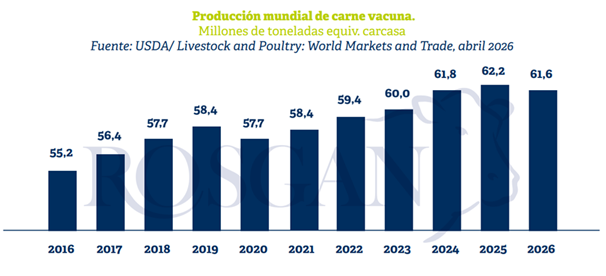

A nivel global, se espera que en 2026 la producción de carne vacuna disminuya un 1%, hasta alcanzar 61,6 millones de toneladas, lo que implica un recorte de 685.000 toneladas respecto de 2025, frente a las 913.000 toneladas proyectadas seis meses atrás.

Fuente. Bolsa de Comercio de Rosario - ROSGAN

Los mayores ajustes a la baja se observan en China y Brasil. En el caso brasileño, tras un año récord en 2025, se prevé que la producción disminuya un 2% hasta 12,4 millones de toneladas, sin que ello modifique su posición como principal exportador mundial, con 4,275 millones de toneladas.

Una dinámica similar se proyecta para Australia, donde la producción caería un 1% hasta 2,9 millones de toneladas por un menor nivel de faena, manteniéndose como segundo exportador mundial con 2,16 millones de toneladas.

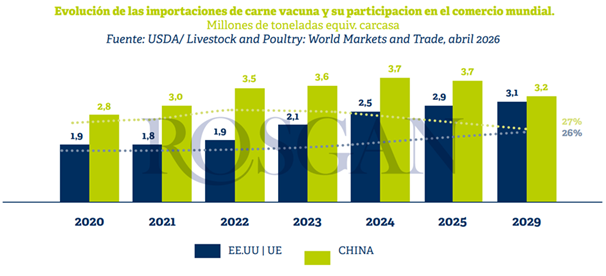

Por el lado de la demanda, el USDA recortó su proyección de importaciones globales de 12,01 a 11,68 millones de toneladas, una baja del 2,6% frente a 2025. Este ajuste responde principalmente a la revisión a la baja de China, cuyas importaciones se reducen de 3,75 a 3,20 millones de toneladas, una caída del 12,5% interanual, llevando su participación en el comercio global al nivel más bajo desde 2020, del 35% alcanzado en 2023 a menos del 27% actual.

Como contrapeso, Estados Unidos muestra un crecimiento cercano al 6% que lo llevaría a un récord de 2,626 millones de toneladas, equivalentes al 22,5% del comercio mundial. A ello se suma la Unión Europea, con alrededor de 500.000 toneladas adicionales. En conjunto, EE.UU. y la UE prácticamente igualan la demanda china, concentrando más del 26% del comercio mundial.

Fuente. Bolsa de Comercio de Rosario - ROSGAN

Este nuevo mapa comercial encuentra a Argentina en una posición favorable. Mientras Brasil y Australia enfrentan dificultades para administrar las restringidas cuotas arancelarias otorgadas por China, Argentina difícilmente se vea afectada por estas limitaciones. Un rápido agotamiento de los cupos con arancel preferencial por parte de estos proveedores podría impulsar los precios de compra para todo el mercado durante el segundo semestre, generando mayor competitividad para la carne argentina.

En el caso de Europa, a partir del Acuerdo con el Mercosur, Argentina se vería beneficiada por su participación dominante en la Cuota Hilton, además de la reducción de aranceles sobre la cuota adicional. Con Estados Unidos, el país goza de un tratamiento especial mediante la ampliación de la cuota específica por país, en un mercado cuya necesidad de abastecimiento externo podría incluso superar el récord proyectado por el propio USDA.

Redacción por dataPORTUARIA

Fuente: ROSGAN - Bolsa de Comercio de Rosario