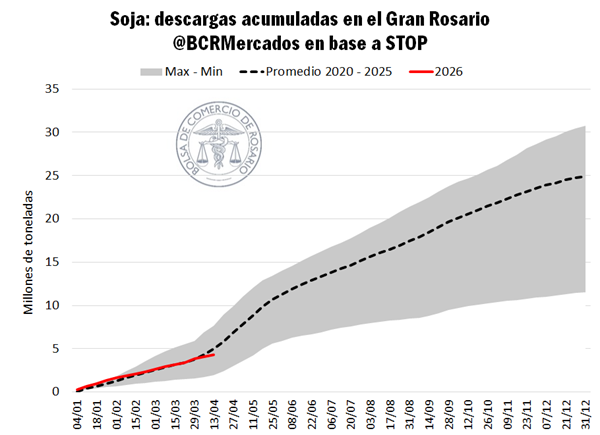

Según publicaron Franco Pennino, Matías Contardi, Bruno Ferrari y Julio Calzada desde la Bolsa de Comercio de Rosario, desde el inicio del año y a principios de esta semana se descargaron en los puertos del Gran Rosario 18,8 millones de toneladas (Mt) de granos según el sistema Stop, el volumen más alto de la serie y un 30% por encima del promedio para esta altura del año. Sin embargo, del total de toneladas llegadas a puerto durante 2026, solo el 23% son porotos de soja, con 4,3 Mt acumuladas, 400.000 toneladas menos que el año pasado.

El avance de las labores de soja está luchando con las persistentes lluvias sobre la región central, complicando tanto la cosecha como la salida de mercadería a puerto. En la Zona Núcleo, GEA-BCR estima que el 25% de la superficie objetivo ya fue cosechada, 3 puntos porcentuales por delante de la campaña pasada, pero considerablemente rezagada respecto al promedio del 55% para las últimas cinco campañas a esta altura.

Fuente: Bolsa de Comercio de Rosario

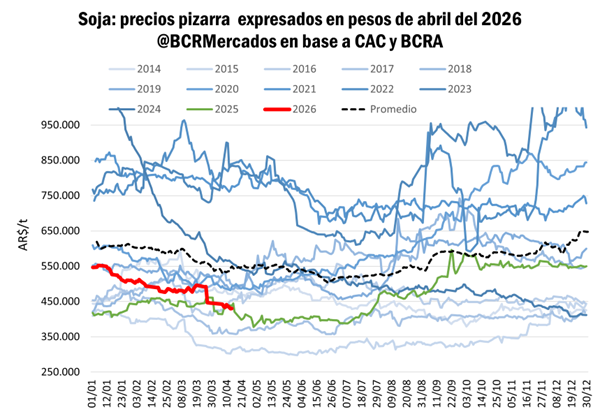

En materia de cotizaciones, la pizarra en pesos se ubica cerca de los AR$ 430.000/t, ajustando por inflación la cotización más baja desde julio del año pasado y un 22% por debajo del promedio. La pizarra de soja cayó un 10% en dólares desde finales de marzo, mientras que en Chicago prácticamente se mantuvo sin cambios, cediendo menos de un dólar por tonelada.

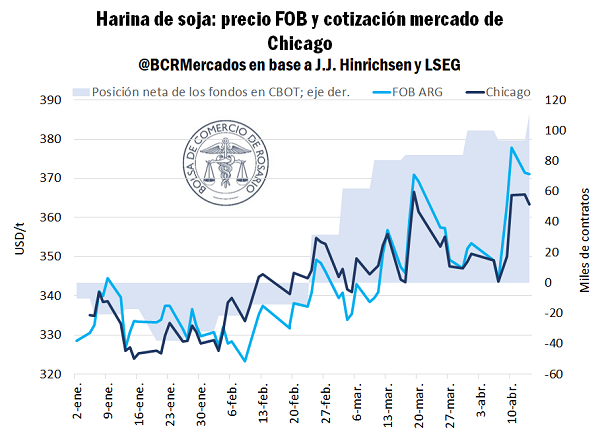

Al mismo tiempo, las cotizaciones internacionales de la harina de soja llegaron a máximos desde octubre de 2024, impulsadas por los fondos especulativos en Chicago y la tracción de demanda interna y externa en Estados Unidos. El precio de exportación de la harina argentina para embarques en cosecha superó los US$ 370/t, un 13% más que a comienzos de 2026 y US$ 45/t más que el precio a cosecha del año pasado a esta altura. El alza del FOB de harina le habría sumado US$ 30/t al precio promedio de venta industrial a cosecha en lo que va del año.

Fuente: Bolsa de Comercio de Rosario

Sin embargo, el mercado internacional de harina de soja está experimentando cambios estructurales relevantes, con una mayor preponderancia de Estados Unidos y Brasil. En el caso norteamericano, marzo rompió récords de procesamiento de porotos —el segundo mes más alto de su historia— y en lo que va de la campaña ya se procesaron 41,5 Mt, máximos históricos y un 24% por encima del promedio de los últimos años. Las exportaciones desde EE.UU. hasta marzo se incrementaron un 17% entre campañas y están un 41% por encima del promedio de la última década.

Fuente: Bolsa de Comercio de Rosario

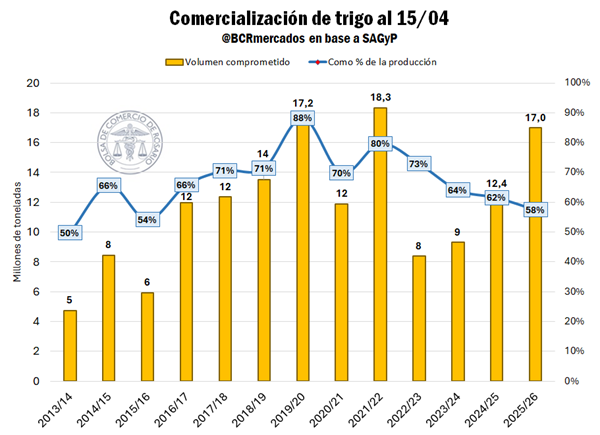

La aspiradora externa sigue traccionando fuertemente la comercialización interna de trigo. A esta altura del año se observan compromisos por 17 Mt, cifra que equivale al promedio del total de las cosechas 2020/21 a 2024/25. La campaña 2025/26 totalizó 29,5 Mt según la nueva estimación de GEA-BCR: casi 50% más que el ciclo anterior.

De dicho total, las 17 Mt comprometidas representan el 58% de la cosecha estimada, debiendo remontarse hasta 2015/16 para encontrar una cifra similar en términos de proporción. La Argentina todavía tiene otras 12,5 Mt del cereal disponibles para ser colocadas en el mercado local y externo.

Fuente: Bolsa de Comercio de Rosario

El FOB del cereal se ubica en US$ 229/t, cerca de un 11% por encima de los precios de enero, cuando cotizaba en torno a los US$ 205/t. Sin embargo, comienza a pesar la aguda competencia de la producción rusa en los mercados internacionales, acotando el margen de subas del precio de exportación.

A poco de que se inicie la cosecha de trigo de invierno en el hemisferio norte, el trigo estadounidense atraviesa una coyuntura climática compleja. Según informa el USDA, al 7 de abril el 68% del trigo de invierno está bajo estado de sequía, más del doble que el año pasado a esta altura. Solo el 34% se encuentra en condiciones buenas a excelentes, frente al 47% del año pasado y 1 punto porcentual por debajo de la semana anterior.

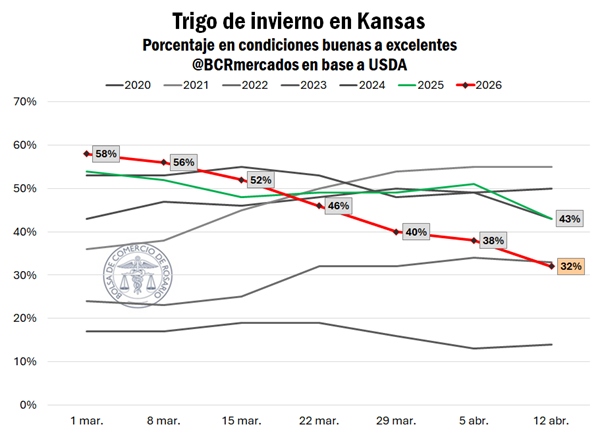

En Kansas, el principal estado productor, las condiciones buenas a excelentes alcanzaron apenas el 32% en el último dato semanal, acumulando una sexta semana consecutiva de merma y cayendo a su nivel más bajo desde 2022. Otros estados también son afectados: el 54% del trigo en Texas fue calificado como pobre o muy pobre, con cerca de la mitad en esa condición en Oklahoma, Nebraska y Colorado.

Fuente: Bolsa de Comercio de Rosario

Las tan esperadas lluvias en las planicies estadounidenses no estuvieron a la altura de lo esperado, y las perspectivas apuntan a un abril mayormente seco para las Planicies del Sur. A esto se añade que el USDA adelantó que el área total de trigo 2026/27 sería la más baja desde al menos 1919, lo que significa que el factor área no compensaría una eventual caída de rindes en la producción final de Estados Unidos.

Redacción por dataPORTUARIA

Fuente: Bolsa de Comercio de Rosario