El panorama para la próxima campaña fina en Argentina se ve fuertemente condicionado por la inestabilidad global. Según un informe de la Bolsa de Comercio de Rosario, el estallido del conflicto en Medio Oriente ha generado ondas expansivas que impactan directamente en la estructura de costos del agro. El punto crítico se sitúa en el Estrecho de Ormuz, una arteria vital por donde circula el 20% del petróleo mundial (20 millones de barriles diarios), el 25% del flujo global de GNL y, fundamentalmente, un tercio del comercio internacional de fertilizantes.

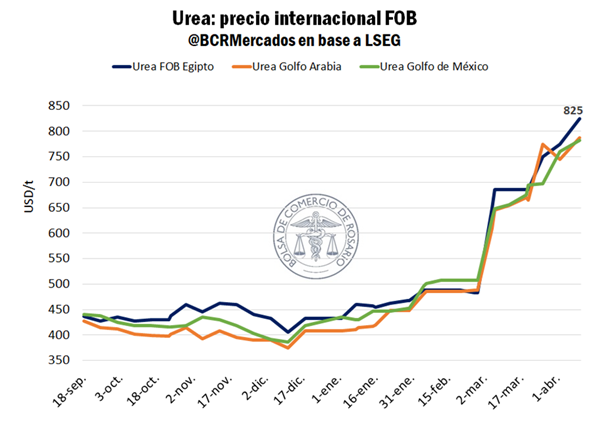

A pesar de que la ofensiva militar denominada “Epic Fury” se formalizó el 28 de febrero, los mercados ya anticipaban la crisis. Desde inicios de 2026, el petróleo Brent saltó de US$ 66 a US$ 108 por barril, marcando un incremento del 77%. En sintonía, la urea a nivel internacional subió entre un 54% y un 71%. Si bien los granos acompañaron la tendencia alcista, lo hicieron con una timidez que preocupa al sector: el trigo en Chicago apenas progresó un 20% en el año.

Fuente: Bolsa de Comercio de Rosario

En Argentina, la distorsión de los precios relativos es aún más profunda. El gasoil en surtidor aumentó un 34% en dólares en lo que va del año, mientras que la urea mayorista se disparó un 77% respecto a enero de 2026. En contraste, la posición de trigo a diciembre de 2026 (A3), que inició el año en US$ 190/t, alcanzó un techo de US$ 221/t, lo que representa una mejora de solo el 16%.

Fuente: Bolsa de Comercio de Rosario

Esta asimetría destruye el poder de compra del productor: mientras que a principios de 2026 se requerían 2,7 toneladas de trigo para adquirir una de urea, hoy esa relación saltó a 4,3 toneladas, lo que implica un aumento del 57% en el costo relativo del fertilizante en apenas cuatro meses.

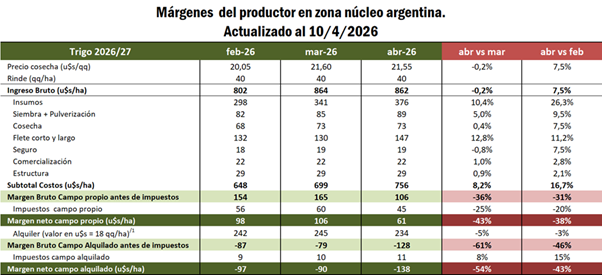

El impacto en la rentabilidad es drástico. Para un esquema de 40 qq/ha a 150 km del puerto, el margen neto estimado sufrió los siguientes recortes entre el 13 de marzo y el 10 de abril:

En campo propio, la rentabilidad cayó un 43%.

En campo alquilado, el desplome alcanzó el 54%.

Fuente: Bolsa de Comercio de Rosario

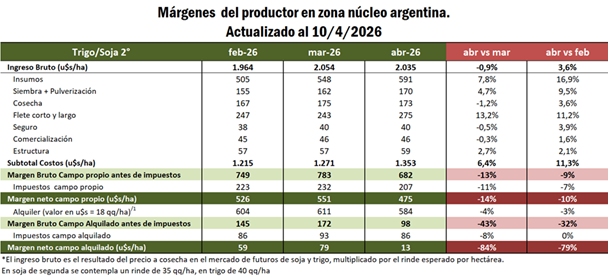

Si analizamos el costo total de producción antes de impuestos, se observa una suba del 8,2% entre marzo y abril, acumulando un 17% de incremento desde febrero. Incluso en el planteo de doble cultivo (trigo con soja de segunda), la situación es límite: mientras los costos subieron un 11,3%, los ingresos apenas mejoraron un 4%. Esto deja un margen neto en campo alquilado de apenas US$ 13/ha, un 80% menos de lo proyectado en febrero.

Redacción por dataPORTUARIA

Fuente: Bolsa de Comercio de Rosario