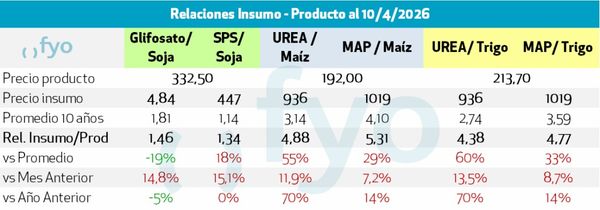

La relación insumo-producto volvió a deteriorarse en el último mes. El fuerte incremento en los costos de los fertilizantes tras la escalada del conflicto con Irán pesa cada vez más en la ecuación del productor, de acuerdo con un análisis elaborado por FYO y difundido por Agrofy News.

El informe toma como referencia los valores actuales en dólares de los insumos y los precios promedio registrados en diciembre en el mercado a término para la próxima campaña: diciembre de 2026 para trigo, abril de 2027 en maíz y mayo de 2027 en soja.

Fuente: fyo

Desde el estallido del conflicto en Oriente Medio, la mejora en las cotizaciones agrícolas no logró compensar la magnitud de las subas en los insumos, particularmente en los fertilizantes nitrogenados. El mercado global atraviesa un escenario de alta volatilidad, condicionado por tensiones geopolíticas que afectan directamente el flujo de suministros desde la región del Golfo.

Fuente: fyo

Fuentes técnicas coinciden en que resulta poco probable una vuelta a los niveles de precios previos en el corto plazo, incluso ante un eventual cese de las hostilidades. La destrucción de infraestructura productiva y el aumento estructural en los costos logísticos —seguros y fletes marítimos— configuran un nuevo escenario de precios más elevados. A esto se suma la decisión de China de restringir sus exportaciones de urea y fósforo para priorizar el abastecimiento interno, combinada con la reducción de subsidios a su industria, lo que terminó por consolidar un piso más alto para los fertilizantes a nivel global.

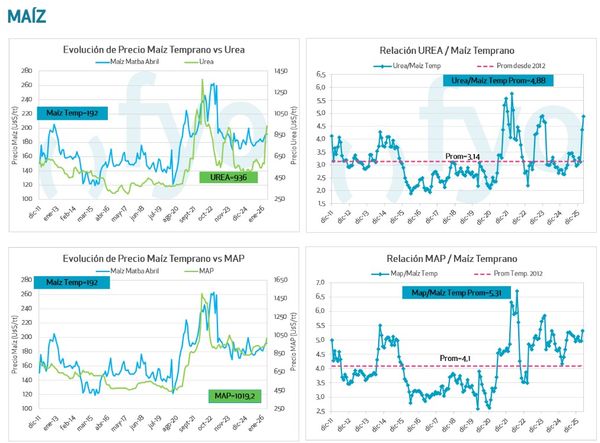

En este marco, la urea registró un salto del 50% desde el inicio del conflicto, con valores que alcanzan los US$ 900 por tonelada. El mercado internacional sigue de cerca el resultado de una licitación por 2,5 millones de toneladas prevista para mediados de abril, que podría convertirse en una referencia clave para los precios hacia adelante. En el caso del fósforo, si bien el impacto directo fue más moderado, la menor disponibilidad de mezclas competitivas provenientes de Asia encareció las alternativas para el productor argentino.

Fuente: fyo

La cadena de agroquímicos también enfrenta tensiones. Se reportan dificultades en el abastecimiento de principios activos y ciertos ácidos, lo que llevó a algunas empresas a limitar su oferta o incluso a suspender cotizaciones. A esto se suma la presión de los costos logísticos y la incertidumbre en los tiempos de importación, que abren la puerta a posibles faltantes puntuales durante la campaña.

En las últimas semanas comenzaron a activarse las compras por parte de la distribución, aunque el productor todavía se mantiene al margen. En el mercado predomina la percepción de que los precios ya encontraron un piso y que podrían iniciar una recuperación. En este escenario, la financiación aparece como el principal motor de los negocios, por encima de la variable precio.

Redacción por dataPORTUARIA

Fuente: fyo