El nuevo Índice FADA muestra un deterioro en la relación entre costos productivos, precios y carga impositiva en el agro argentino, en un contexto marcado por factores internacionales y ajustes internos que afectan la cadena logística y productiva.

El indicador de marzo 2026 establece que el Estado participa con 62,5% de la renta agrícola, lo que implica que de cada $100 generados, $62,5 se destinan a impuestos nacionales, provinciales y municipales. Este valor representa una suba de 6,1 puntos porcentuales frente a diciembre de 2025.

El incremento responde a una combinación de factores: mayores costos de producción —que reducen la renta— y actualizaciones de tributos provinciales y municipales, lo que incrementa su peso relativo sobre el resultado económico.

Uno de los principales factores que explican el aumento de costos es el encarecimiento de insumos clave, particularmente la urea. El informe señala que el conflicto en Medio Oriente y las tensiones en el estrecho de Ormuz —por donde circula aproximadamente el 50% de la urea a nivel mundial— generaron un fuerte impacto en los mercados.

En este contexto, el precio de la urea aumentó 43% respecto a diciembre y 39% interanual, lo que afecta directamente a cultivos intensivos en fertilización como trigo y maíz.

A su vez, el aumento del combustible impulsó subas en los fletes de 8,4% en pesos y 12% en dólares, encareciendo el transporte desde zonas productivas hacia los puertos y afectando la competitividad exportadora.

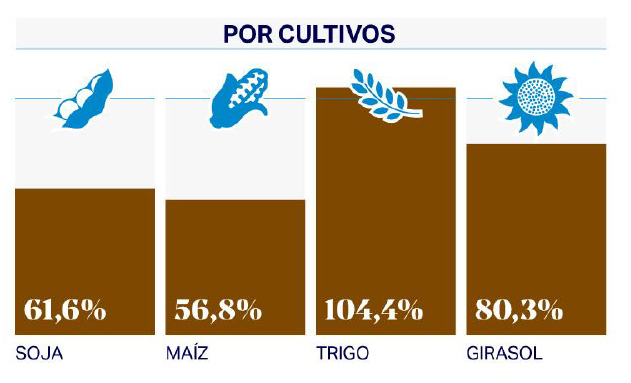

El análisis por cultivo refleja una caída generalizada en la rentabilidad, aunque con situaciones dispares. El caso más crítico es el trigo, donde la participación del Estado alcanza el 104,4% de la renta, lo que implica que los ingresos no cubren siquiera el pago de impuestos.

En comparación, la presión impositiva se ubica en 61,6% para soja, 56,8% para maíz y 80,3% para girasol, evidenciando una menor, aunque significativa, afectación en estos cultivos.

El informe destaca incrementos relevantes en distintos componentes de costos:

Estos factores configuran un escenario en el que producir requiere mayores recursos, reduciendo márgenes y afectando decisiones productivas.

El transporte terrestre adquiere un peso significativo en la estructura de costos agrícolas. Según el informe, el flete representa entre 14% y 24% de los costos totales dependiendo de la ubicación productiva, con mayor incidencia en regiones alejadas de los puertos.

En términos de valor de producción, esto implica que en algunas provincias hasta 1,7 de cada 10 camiones de maíz equivalen al costo del flete, reflejando el impacto logístico en la competitividad del sistema agroexportador.

El aumento de costos, sumado a la caída de precios en algunos cultivos y al mayor peso impositivo, genera un escenario de presión sobre la rentabilidad y la eficiencia logística del agro argentino.

En particular, el encarecimiento de insumos estratégicos y del transporte impacta directamente en la competitividad de las exportaciones, especialmente en regiones alejadas de los nodos portuarios.

Este contexto plantea desafíos para la planificación productiva y logística de cara a la próxima campaña, en un sistema donde la articulación entre costos, infraestructura y mercados internacionales resulta determinante.

Redacción por dataPORTUARIA

Fuente: Fundación Agropecuaria para el Desarrollo de Argentina (FADA)