El sistema global de LNG atraviesa una fase de tensión estructural impulsada por la convergencia de factores productivos, logísticos y geopolíticos que están alterando su funcionamiento. Según el análisis de AXSMarine, el punto de inflexión se produjo tras los daños en infraestructura energética en Qatar, particularmente en Ras Laffan, que obligaron a detener múltiples trenes de licuefacción. Esta situación redujo cerca del 17% de la capacidad exportadora del país, equivalente a aproximadamente el 3% del suministro global de LNG, con plazos de recuperación estimados entre tres y cinco años.

El informe plantea que la disrupción actual no puede analizarse únicamente desde la oferta, ya que introduce un cambio más profundo en la dinámica del mercado. A diferencia de episodios anteriores, el problema central no es cuánto gas está disponible, sino la capacidad de trasladarlo hacia los centros de consumo. En este contexto, el sistema evoluciona hacia un modelo condicionado por los flujos, donde la logística marítima, la seguridad de las rutas y la previsibilidad operativa pasan a ser variables determinantes.

Esta transformación implica que incluso si la producción logra estabilizarse, la imposibilidad de garantizar entregas consistentes limita el abastecimiento efectivo. La disponibilidad teórica de LNG deja de ser suficiente si no está acompañada por condiciones de transporte confiables.

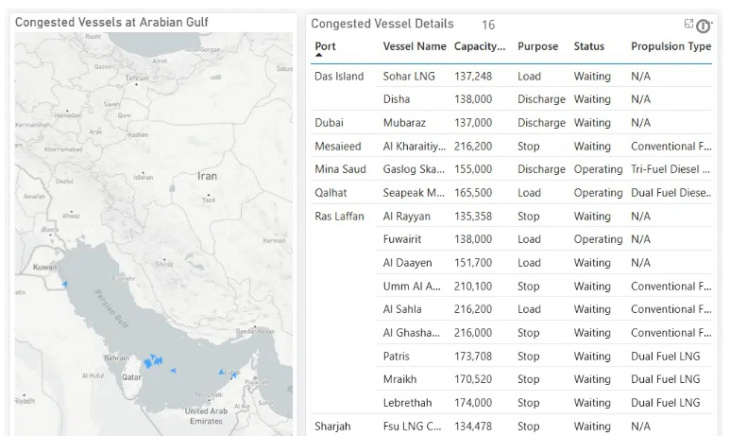

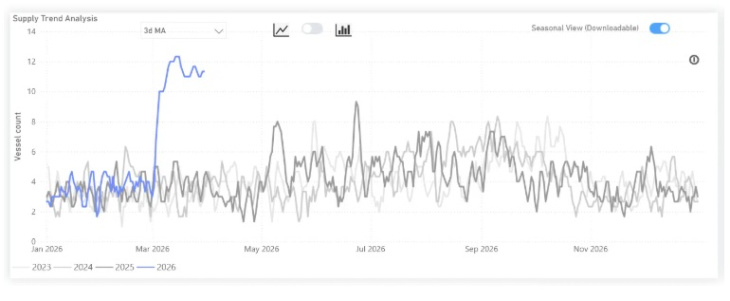

Uno de los indicadores más claros de esta disrupción se observa en el comportamiento de la flota en el Golfo. El análisis evidencia una ruptura respecto a los patrones habituales de tránsito en el Estrecho de Ormuz, donde el promedio móvil de tres días alcanzó aproximadamente 11 buques LNG en marzo, frente a un nivel típico de entre 3 y 4 unidades.

Lejos de reflejar un aumento de actividad, este dato evidencia una acumulación de buques en espera dentro del corredor, lo que confirma la interrupción de los flujos normales. La congestión responde a la incapacidad de los buques de completar sus itinerarios, consolidando la dimensión logística de la crisis.

En paralelo, los datos de navegación muestran una caída abrupta en los cruces por el Estrecho de Ormuz, con flujos que se redujeron prácticamente a cero en ambas direcciones en un corto período. Aunque el tránsito no se ha detenido completamente, el informe indica que se ha vuelto selectivo y con condiciones poco transparentes.

Este esquema introduce un sistema de acceso restringido, donde algunos buques pueden transitar bajo condiciones específicas, mientras que otros —especialmente los metaneros— enfrentan mayores limitaciones operativas. Como resultado, se pierde previsibilidad en una de las principales rutas del comercio energético global, afectando directamente la confiabilidad del suministro.

El impacto en Europa se produce en un momento particularmente sensible, coincidente con el inicio del período de recarga de reservas previo al invierno. La región enfrenta simultáneamente una menor disponibilidad de cargamentos y una fuerte dependencia del LNG tras la reducción del gas ruso.

En este contexto, el mercado comienza a reconfigurarse, desplazando el foco desde la competencia por precios hacia la necesidad de asegurar entregas físicas. El informe señala que los precios reaccionaron al alza y que las proyecciones anticipan un escenario de mercado ajustado en el mediano plazo, con tensiones que podrían extenderse hasta 2027.

En Asia, la disrupción ya se traduce en decisiones concretas en los sistemas energéticos. Diversos países comenzaron a incrementar el uso de fuentes alternativas para sostener la generación, en particular el carbón, ante la menor confiabilidad del suministro de LNG.

Este proceso se refleja en los flujos comerciales, donde los volúmenes de LNG registraron caídas cercanas al 87%, evidenciando tanto la disrupción en la oferta como un cambio en los patrones de demanda. La respuesta de los mercados asiáticos introduce además una dimensión adicional, al modificar el equilibrio entre combustibles en contextos de incertidumbre.

El contexto geopolítico en Medio Oriente continúa siendo un factor central en la evolución del mercado. La incertidumbre sobre la estabilidad del Estrecho de Ormuz, sumada a la falta de definiciones claras en el plano internacional, limita la previsibilidad operativa y afecta la planificación logística.

Este escenario no solo impacta en el transporte marítimo, sino que también condiciona decisiones estratégicas en toda la cadena de suministro energético, desde la contratación de volúmenes hasta la asignación de rutas.

El análisis concluye que el mercado de LNG está entrando en una nueva fase donde la logística, la seguridad y la geopolítica adquieren mayor peso que los fundamentos tradicionales de oferta. La pregunta central deja de ser cuánto gas está disponible y pasa a ser si ese gas puede llegar a destino en condiciones confiables.

Este cambio marca un punto de inflexión para el sistema energético global, con implicancias potenciales en la configuración de rutas comerciales, en la planificación de infraestructuras y en las estrategias de abastecimiento de los principales mercados.

Redacción por dataPORTUARIA

Fuente: AXSMarine