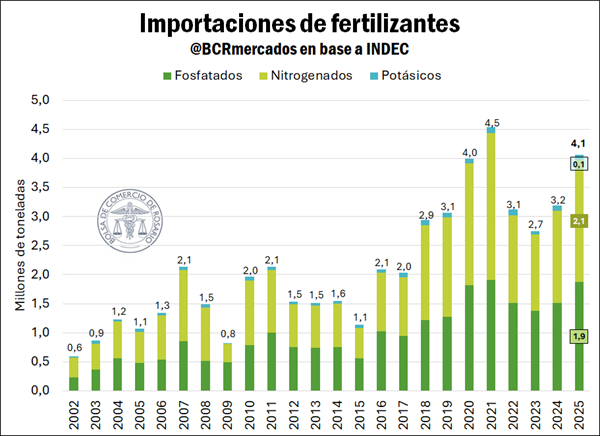

La importación de fertilizantes en Argentina alcanzó en 2025 su segundo mayor volumen del siglo, con un total de 4,1 millones de toneladas, lo que representó un incremento del 28% respecto a 2024, según datos del INDEC.

El dato confirma la fuerte dependencia del componente importado en el abastecimiento local, en un contexto de alta demanda impulsada por la actividad agrícola y condicionantes en la producción doméstica.

El crecimiento de las importaciones estuvo vinculado principalmente a la expansión del área sembrada, con una superficie récord de trigo y uno de los mayores niveles históricos en maíz.

Fuente: Bolsa de Comercio de Rosario

A esto se sumó una menor disponibilidad de producción local, debido a que la planta de Profertil, principal productora de urea del país, atravesó paradas operativas durante 2025, lo que incrementó la necesidad de abastecimiento externo.

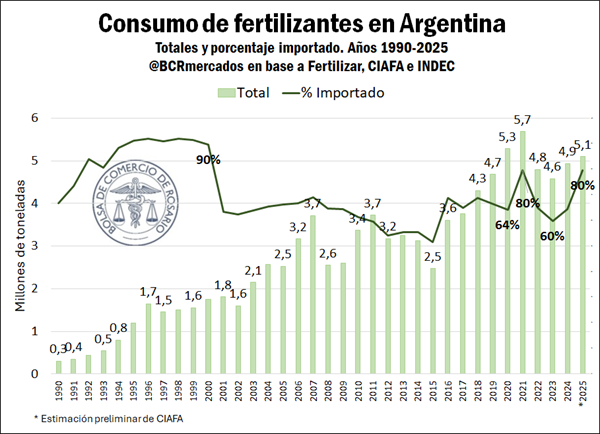

Según estimaciones de Fertilizar y CIAFA, el consumo doméstico alcanzó 5,1 millones de toneladas, un 3% más que en 2024, marcando el tercer año consecutivo de recuperación.

Fuente: Bolsa de Comercio de Rosario

En la composición de las importaciones, los fertilizantes nitrogenados lideraron con 2,1 millones de toneladas (52%), seguidos por los fosfatados con 1,87 millones (46%) y los potásicos con 85.000 toneladas (2%).

En términos interanuales, los nitrogenados crecieron un 24%, los fosfatados un 33%, mientras que los potásicos mostraron una leve caída del 1%.

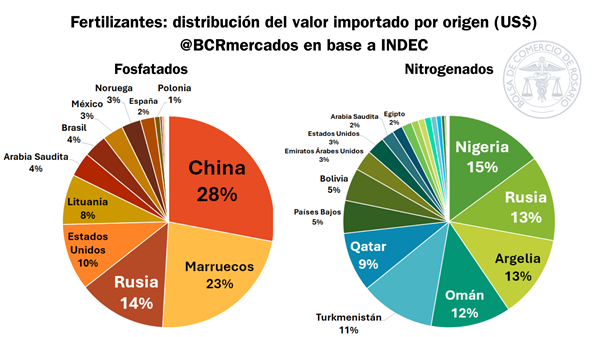

Entre los principales proveedores de nitrogenados se destacaron Nigeria, Rusia y Argelia, mientras que en fosfatados lideraron China, Marruecos y Rusia, con una mayor concentración en el origen de estos productos.

Fuente: Bolsa de Comercio de Rosario

Un dato relevante es que el 39,3% de los fertilizantes nitrogenados importados provienen de Medio Oriente, región que también explica el 18,3% del total de fertilizantes adquiridos por Argentina.

Este factor cobra especial relevancia en el contexto actual, marcado por el conflicto en Medio Oriente, que afecta directamente la logística y los costos del sector.

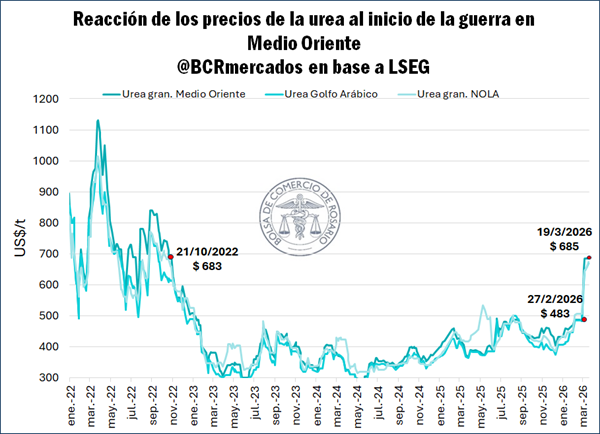

El Estrecho de Ormuz, por donde circula un tercio del comercio mundial de fertilizantes, enfrenta restricciones que impactan en la cadena de suministro global.

A su vez, eventos como la interrupción de operaciones de Qatar Energy y la afectación del suministro de gas natural —insumo clave para la producción de urea— generaron disrupciones adicionales en el mercado.

El impacto del conflicto también se trasladó a los precios. El valor FOB de la urea registró subas de hasta 42%, pasando de US$ 483 por tonelada a US$ 685, niveles no vistos desde fines de 2022.

Fuente: Bolsa de Comercio de Rosario

Este incremento ya comenzó a reflejarse en los costos de importación en Sudamérica y plantea un escenario de mayor presión sobre los costos de producción agrícola.

Dado el peso del componente importado en el consumo local, la evolución del conflicto será determinante para el agro argentino en los próximos meses, tanto por su impacto en los precios como en la disponibilidad de insumos.

Redacción por dataPORTUARIA

Fuente: Bolsa de Comercio de Rosario