La llegada de un volumen récord de maíz temprano argentino comenzó a presionar a la baja los precios del cereal en el mercado disponible, aunque la caída resulta más moderada de lo que históricamente suele observarse en períodos de fuerte presión de cosecha.

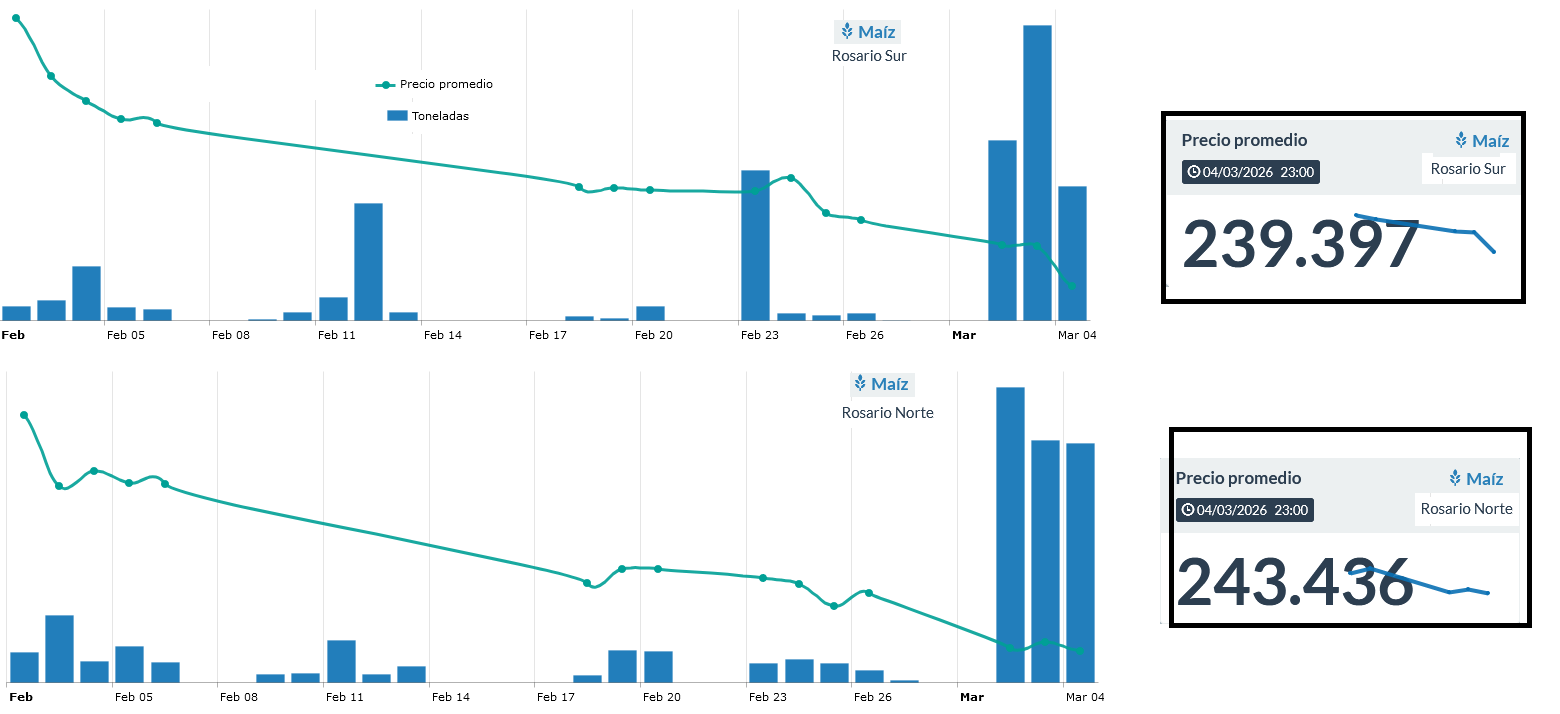

Según informó Agroentregas, durante la jornada ingresaron 3.020 camiones cargados con maíz a las terminales portuarias de la zona de influencia de Rosario, un nivel significativamente superior al registrado en la misma fecha de los últimos dos años.

Como consecuencia del aumento de la oferta, el maíz disponible con entrega en el Gran Rosario se negoció el miércoles a un promedio de $239.397 por tonelada en el sector sur —equivalente a US$172 por tonelada al tipo de cambio comprador del Banco Nación— y $243.436 en el sector norte, unos US$175 por tonelada.

Fuente: Valor Soja - Bichos de Campo

Sin embargo, pese a la presión de cosecha, los valores no registran el derrumbe que suele caracterizar a este momento del ciclo comercial.

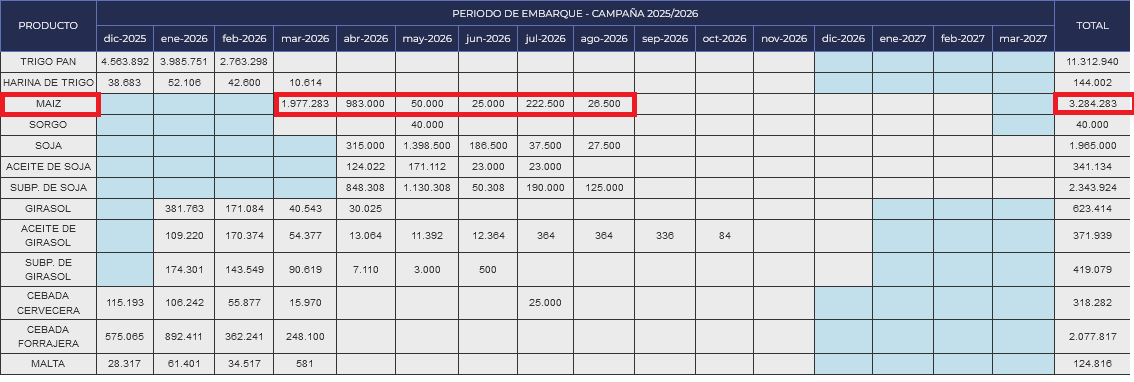

De acuerdo con datos de la Secretaría de Agricultura, al 25 de febrero los exportadores ya habían adquirido 15,9 millones de toneladas de maíz de la campaña 2025/26, de las cuales 4,3 millones permanecen con precio abierto.

En contraste, las Declaraciones Juradas de Ventas al Exterior (DJVE) para la misma campaña suman apenas 3,28 millones de toneladas.

Este desbalance indica que los exportadores ya cuentan con una importante cobertura de mercadería, lo que reduce la urgencia por comprar nuevos volúmenes en el mercado.

En otras palabras, los operadores exportadores se encuentran ampliamente abastecidos, lo que limita la presión compradora en plena cosecha.

Aun así, el mercado no muestra una caída más profunda de los precios. Según el análisis publicado por Valor Soja, la razón principal es el fortalecimiento de la demanda interna de maíz.

Fuente: Valor Soja - Bichos de Campo

En el actual contexto macroeconómico, los sectores consumidores —como la producción de proteínas animales— están adquiriendo un protagonismo creciente en la formación de precios del cereal.

Este fenómeno está modificando la dinámica tradicional del mercado argentino, históricamente dominado por la demanda exportadora.

Si bien las grandes agroexportadoras continúan concentrando la mayor parte del volumen operado, durante el último año comenzaron a enfrentar una creciente competencia por la originación del grano.

Se trata de numerosos actores vinculados al consumo interno —feedlots, industrias avícolas, porcinas y otros sectores— que individualmente tienen menor escala, pero que en conjunto representan una demanda significativa.

El buen momento que atraviesa la producción de proteínas cárnicas, especialmente la carne vacuna, contribuye a fortalecer este escenario.

La firme demanda global de carne está impulsando la producción ganadera y, con ello, el consumo de maíz como insumo clave para la alimentación animal.

Este factor explica por qué, incluso frente a una fuerte presión de cosecha, los precios del cereal muestran una resistencia mayor a la esperada en el mercado argentino.

Redacción por dataPORTUARIA

Fuente: Valor Soja - Bichos de Campo