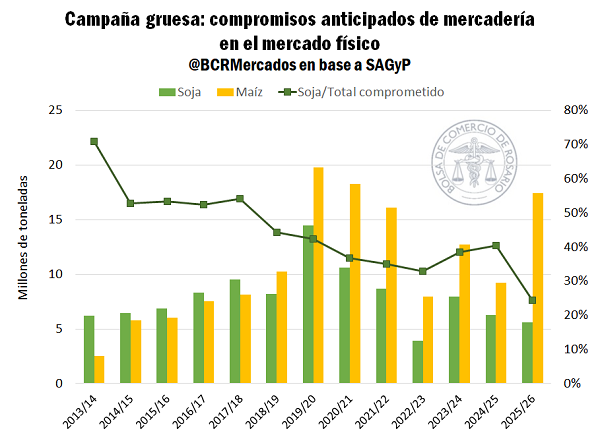

La campaña gruesa 2025/26 comienza a tomar forma en Argentina con señales claramente diferenciadas entre maíz y soja. A pocos días del inicio formal de la comercialización del nuevo ciclo, el maíz muestra uno de los ritmos de ventas anticipadas más altos de la última década, mientras que la soja registra uno de los niveles más bajos en igual período.

En el caso del maíz, ya se comprometieron 17,4 millones de toneladas antes de marzo, lo que representa el 28% de la producción esperada. El volumen prácticamente duplica el registrado a esta altura de la campaña anterior y se ubica 10 puntos porcentuales por encima del ciclo 2024/25, constituyendo la tercera mejor marca de los últimos diez años.

Fuente: Bolsa de Comercio de Rosario

Detrás de esta dinámica aparece un factor clave: la competitividad del maíz argentino en el mercado internacional. Con un FOB promedio cercano a los US$ 206 por tonelada, el cereal logra posicionarse con ventaja frente a Estados Unidos y Ucrania en varios destinos de África y Asia, lo que impulsa la demanda exportadora y tracciona las compras internas anticipadas.

A esto se suma una mejora relativa en precios. El contrato abril 2026 en el mercado A3 pasó de promediar US$ 176/t en septiembre-octubre de 2025 a ubicarse actualmente en torno a US$ 184/t, una suba cercana al 5%. Esta evolución reforzó la decisión de venta temprana por parte de los productores.

En contraste, la soja nueva presenta la segunda comercialización anticipada más baja de los últimos doce años, solo superada por el ciclo afectado por la sequía. Apenas 5,6 millones de toneladas —equivalentes al 12% de la producción proyectada— cuentan con contrato, siete puntos por debajo del promedio de la última década.

El comportamiento responde, en parte, a una evolución de precios menos favorable durante buena parte de la campaña. Sin embargo, el escenario comenzó a cambiar en los últimos días con fuertes subas en Chicago.

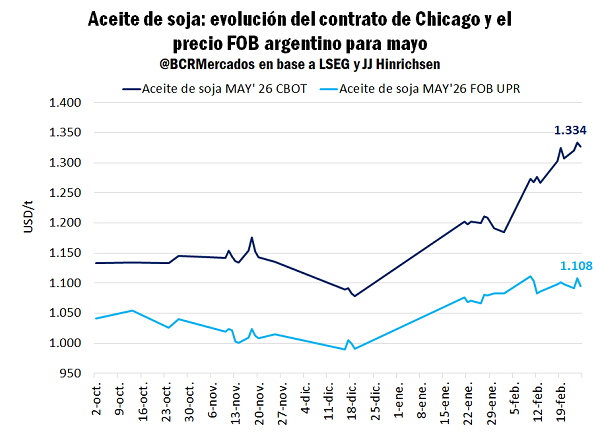

El aceite de soja alcanzó esta semana valores superiores a US$ 1.330 por tonelada en Chicago, máximos desde septiembre de 2023. El impulso proviene principalmente de Estados Unidos, donde el consumo interno —especialmente para biodiesel— se encuentra en niveles récord.

Fuente: Bolsa de Comercio de Rosario

En lo que va de la campaña, el crushing estadounidense ya alcanzó 29,6 millones de toneladas, tres millones más que el año pasado a esta altura. El USDA proyecta que se procesarán 70 millones de toneladas en todo el ciclo, con una demanda de biodiesel que absorbería casi la mitad del aceite producido.

La expectativa de mayores cortes obligatorios de biocombustibles en Estados Unidos, junto con un contexto global de oferta ajustada de aceites vegetales, sostiene la firmeza de precios.

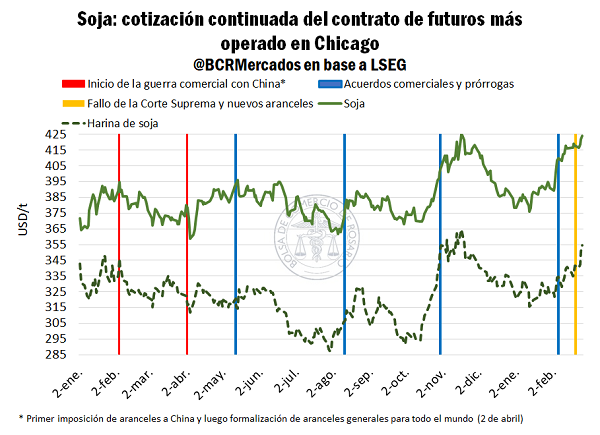

El mercado también reaccionó a las novedades en materia comercial en Estados Unidos. Tras la anulación judicial del esquema de aranceles recíprocos impulsado por la administración Trump y la posterior imposición de aranceles generales temporales, la soja no perdió impulso.

Por el contrario, el mercado apuesta a que China mantenga o amplíe sus compras de porotos estadounidenses. En este contexto, los fondos especulativos incrementaron fuertemente su posición comprada en soja y aceite, aportando mayor sostén a los precios.

Como resultado, la soja y la harina en Chicago alcanzaron máximos desde noviembre pasado, mientras que en el mercado FOB argentino mejoraron las primas para nueva cosecha, elevando el poder de compra de la industria.

Fuente: Bolsa de Comercio de Rosario

En paralelo, la cosecha de soja en Brasil avanza con cierto retraso. Según datos de AgRural, el avance alcanza el 30% del área frente al 39% del año pasado a igual fecha, el nivel más bajo desde la campaña 2021/22.

El atraso podría impactar en la siembra de la safrinha y reducir temporalmente la competitividad exportadora brasileña, abriendo una ventana de oportunidad adicional para el maíz argentino antes del ingreso pleno del maíz estadounidense en el último trimestre del año.

El trigo también mostró una tendencia alcista en Chicago, alcanzando los US$ 213 por tonelada, máximos desde junio de 2025. La suba del petróleo, las tensiones geopolíticas y el cierre de posiciones vendidas por parte de fondos especulativos aportaron impulso adicional.

A nivel estructural, el USDA anticipó para 2026/27 una menor producción estadounidense, lo que contribuye a sostener expectativas de balances más ajustados.

Redacción por dataPORTUARIA

Fuente: Bolsa de Comercio de Rosario