El maíz cerró la semana del 12 al 19 de febrero con una cotización en Chicago de US$ 167,6 por tonelada, con una baja semanal de 1,3% y una caída interanual de 14,4%, según el Reporte Agroeconómico de la Bolsa de Cereales y Productos de Bahía Blanca.

En el mercado local, el FAS se ubicó en $246.193, con una variación semanal negativa de 0,9%, mientras que el FOB alcanzó los US$ 209. La posición abril 2026 cotizó en US$ 183 (-0,1% semanal; -8,4% interanual) y julio 2026 en US$ 180 (-0,3% semanal; -5,4% interanual).

La siembra del maíz temprano se encuentra prácticamente finalizada, con un avance del 98,9% del área estimada. La cosecha cubre el 14,9%, por debajo del ritmo observado en 2024.

En cuanto al maíz tardío, la implantación alcanza el 32,2% del área, con un progreso semanal superior a 10 puntos porcentuales, aunque todavía rezagado respecto del año pasado.

Para la campaña 2024/25, la comercialización totaliza 35,5 millones de toneladas, distribuidas en 30,4 Mt destinadas a exportación y 5 Mt a industria. El 9% del volumen permanece sin precio y las Declaraciones Juradas de Ventas al Exterior (DJVE) alcanzan 28,7 Mt al 19 de febrero.

En la campaña 2025/26, las ventas suman 16 Mt (15,9 Mt para exportación y 132.800 tn para industria), con un 40% sin precio. Las DJVE se ubican en 1,03 Mt. La comercialización del nuevo ciclo muestra dinamismo: en la última semana se registraron compras por 1,32 Mt y un incremento de 70.000 tn en DJVE.

Las cotizaciones se mantuvieron bajo presión por las lluvias en Argentina y el avance de la siembra de safrinha en Brasil, que mejoran las perspectivas de oferta sudamericana.

En contrapartida, ofrecieron sostén el aumento del petróleo, el buen ritmo de exportaciones estadounidenses y la posibilidad de que Estados Unidos habilite el uso de E-15 durante todo el año.

A nivel internacional, el USDA estimó una menor área sembrada de maíz forrajero en 38,04 millones de hectáreas frente a 39,98 M Ha del ciclo anterior, y recortó la cosecha a 400,19 Mt (-7% respecto de la 2025/26). No obstante, para la próxima campaña en EE.UU. proyectó un área de 34,4 M Ha y una producción de 121,11 Mt, por encima de las 115,99 Mt del ciclo previo.

La soja cerró en Chicago a US$ 419,3 por tonelada (+0,3% semanal; +10,6% interanual), mientras que el FOB se ubicó en US$ 440 y el FAS en $456.933.

En Brasil, la siembra finalizó y la cosecha alcanza el 24,7% del área al 14 de febrero (vs. 17,4% la semana previa), levemente por debajo de 2024. En Argentina, la implantación cubre el 99,8% del área estimada.

Fuente: Bolsa de Cereales y Productos de Bahia Blanca

En comercialización, la campaña 2024/25 acumula 43,6 Mt (11,3 Mt exportación y 32,3 Mt industria), con DJVE por 42,6 Mt. El ciclo 2025/26 registra 5,1 Mt comercializadas y 46% sin precio.

El trigo en Chicago cotiza a US$ 205,6 (+1,3% semanal), consolidando una tendencia alcista desde mediados de enero. En el mercado local, el FAS se ubica en $237.274 y el FOB en US$ 205.

La Secretaría de Agricultura incrementó la estimación de producción nacional a 27,9 Mt (+0,1 Mt mensual).

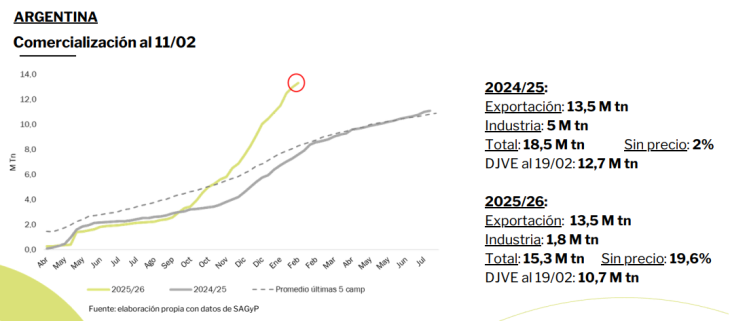

Para 2024/25, la comercialización totaliza 18,5 Mt (13,5 Mt exportación y 5 Mt industria), con DJVE por 12,7 Mt. En 2025/26, el volumen asciende a 15,3 Mt, con 19,6% sin precio y DJVE por 10,7 Mt.

Fuente: Bolsa de Cereales y Productos de Bahia Blanca

El Consejo Internacional de Granos (CIG) ajustó la producción mundial a 154,4 Mt (-1 Mt mensual; +7% interanual) y proyectó un consumo de 149,1 Mt (+1% i.a.).

En enero de 2026, el Puerto de Bahía Blanca exportó 480.591 toneladas de cebada, el mayor registro para el período 2020-2026, con Arabia Saudita como principal destino (59% del total).

Redacción por dataPORTUARIA

Fuente: Bolsa de Cereales y Productos de Bahia Blanca