Con la mitad de febrero transcurrida, el seguimiento AIS sugiere que el sistema se encamina a un quinto mes consecutivo con descensos interanuales, pese al “ceasefire” mencionado para octubre. El punto operativo es claro: el retorno no es lineal y la planificación de servicios todavía se mueve con cautela.

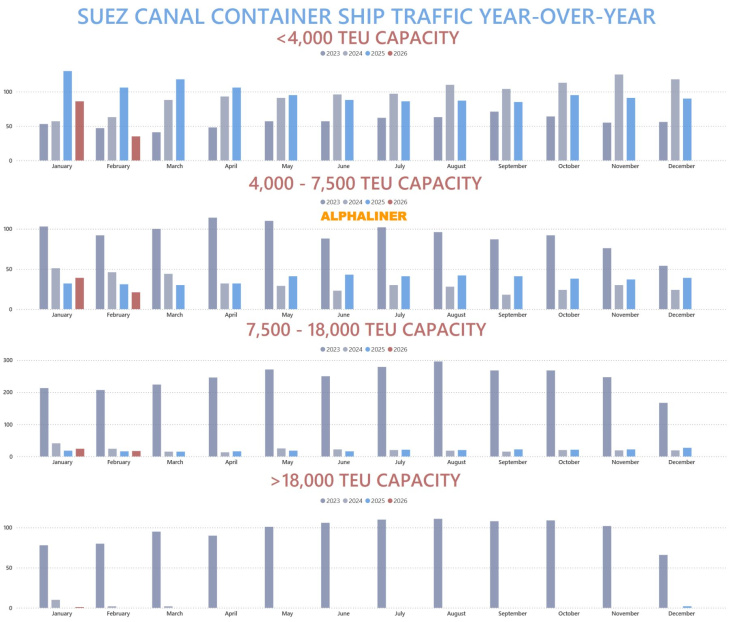

El contraste entre meses marca el tono del inicio de 2026: diciembre cerró con una baja leve (158 vs 161), mientras que enero profundizó el deterioro con 150 tránsitos y un -16,7% YoY. En términos de red, enero suele ser un termómetro sensible porque define ajustes de rotaciones, tiempos de tránsito y utilización de flota en el primer trimestre.

El segmento <4.000 TEU, que había sido el que más “se benefició” durante la crisis del Mar Rojo, explica gran parte de la caída reciente. Registró 90 pasajes en diciembre de 2025 y 86 en enero de 2026, con un -33,8% interanual solo en enero. La lectura es que, a medida que se reacomodan redes, los buques chicos empiezan a perder el espacio incremental que habían ganado.

Los portacontenedores de 4.000 a 7.500 TEU se mantuvieron relativamente estables en torno a 40 cruces mensuales, lo que implicó subas interanuales de +62,5% en diciembre y +21,9% en enero. En la práctica, es el segmento que aparece como “colchón” de continuidad: no muestra salto de recuperación total, pero tampoco el retroceso fuerte de los feeders.

Fuente: Alphaliner/AXSInsights

Los buques de 7.500 a 18.000 TEU vienen retornando con prudencia desde julio: se registraron más de 50 viajes en los últimos dos meses. Aun así, la distancia contra un escenario previo es grande: en agosto de 2023 se habían observado casi 300 cruces en ese rango, lo que dimensiona cuánto falta para una normalización del corredor.

Los ULCS/Megamax de 18.000+ TEU cruzaron el canal por primera vez en más de 20 meses durante diciembre y se observó otro tránsito en enero. Es una señal positiva, pero todavía de baja escala: marca presencia, no recuperación masiva.

Qué implica para redes y costos

El cambio más interesante no es solo el nivel total, sino la recomposición por tamaños: cae el volumen de buques chicos (que habían absorbido parte del shock) y asoman retornos parciales de segmentos más grandes. Para cargadores y operadores, eso suele traducirse en tres efectos a monitorear: disponibilidad de slots (especialmente en servicios directos), variación de tiempos de tránsito (Suez vs Cabo) y reacomodo de frecuencia por trade.

Redacción por dataPORTUARIA

Fuente: Alphaliner/AXSInsights