Con 2025 ya finalizado, un informe del Instituto de Estudios sobre la Realidad Argentina y Latinoamericana (IERAL) ofrece un balance detallado sobre el desempeño de la economía argentina y de cada sector productivo durante el segundo año del programa económico encabezado por el presidente. El análisis fue publicado a partir de datos oficiales disponibles hasta noviembre de 2025.

Según el relevamiento, durante noviembre de 2025 la actividad económica cayó 0,3% respecto del mes previo, acumulando dos meses consecutivos de contracción. Indicadores sectoriales anticipan que diciembre también habría mostrado un desempeño débil, lo que llevaría a la economía a completar diez meses de estancamiento, una etapa que el informe define como la “fase 3” del impacto del programa económico sobre la producción.

Fuente: IERAL

No obstante, el nivel de actividad se ubicó 4,1% por encima del registrado en noviembre de 2023, de acuerdo con la medición oficial sin estacionalidad. Considerando la estacionalidad, el crecimiento interanual fue más acotado, del 0,9%, reflejando una recuperación moderada en términos agregados.

Al observar el desempeño por sectores durante 2025, el informe identifica como los más afectados a la industria manufacturera, con una caída del 8,2%, el turismo vinculado al ingreso de visitantes extranjeros (-6,7%), el comercio (-4%) y la construcción (-2%). Con excepción del comercio, estas actividades ya habían mostrado retrocesos en 2024, por lo que acumulan el peor desempeño en los últimos dos años.

En contraste, los sectores más dinámicos del año fueron la intermediación financiera, que creció 14,2%, la minería (+6,9%) y el agro (+4,8%). Dado que estos sectores también habían tenido resultados positivos en 2024, concentran el mejor desempeño acumulado del bienio 2024–2025.

Hacia el cierre del año se observó además una recuperación parcial del turismo, con un crecimiento del 7,6%, impulsado principalmente por el repunte del turismo interno, especialmente luego del proceso electoral.

El análisis del comportamiento agregado de los últimos dos años confirma esta misma dinámica: los sectores que permanecen en terreno positivo son la intermediación financiera, la minería y el agro, mientras que continúan en negativo el turismo internacional, la construcción, la industria, los servicios de electricidad, agua y gas, y el comercio.

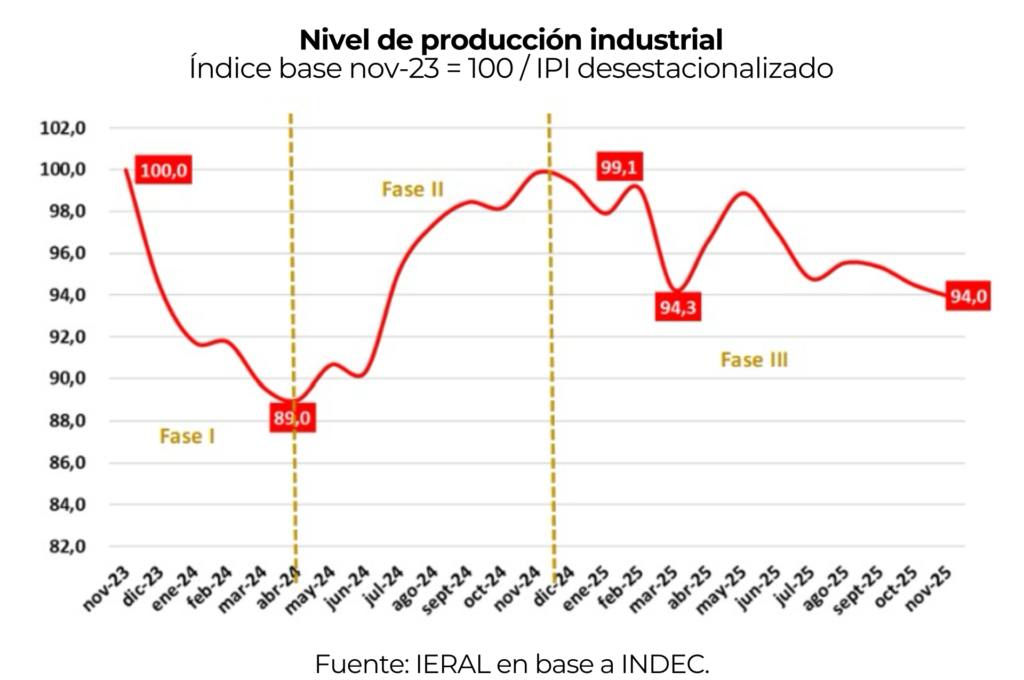

El caso de la industria manufacturera ocupa un lugar central en el informe, ya que refleja tanto los vaivenes de la competitividad cambiaria como los problemas estructurales de competitividad, en un contexto de mayor apertura económica. Según el IERAL, la industria atravesó tres fases bien definidas: una primera etapa de fuerte caída del 11% en los primeros cinco meses, una segunda fase de recuperación durante los siete meses siguientes, y una tercera fase contractiva, que ya acumula una baja del 6%. Mientras la economía general se encuentra estancada, la industria continúa en una fase claramente recesiva.

Fuente: IERAL

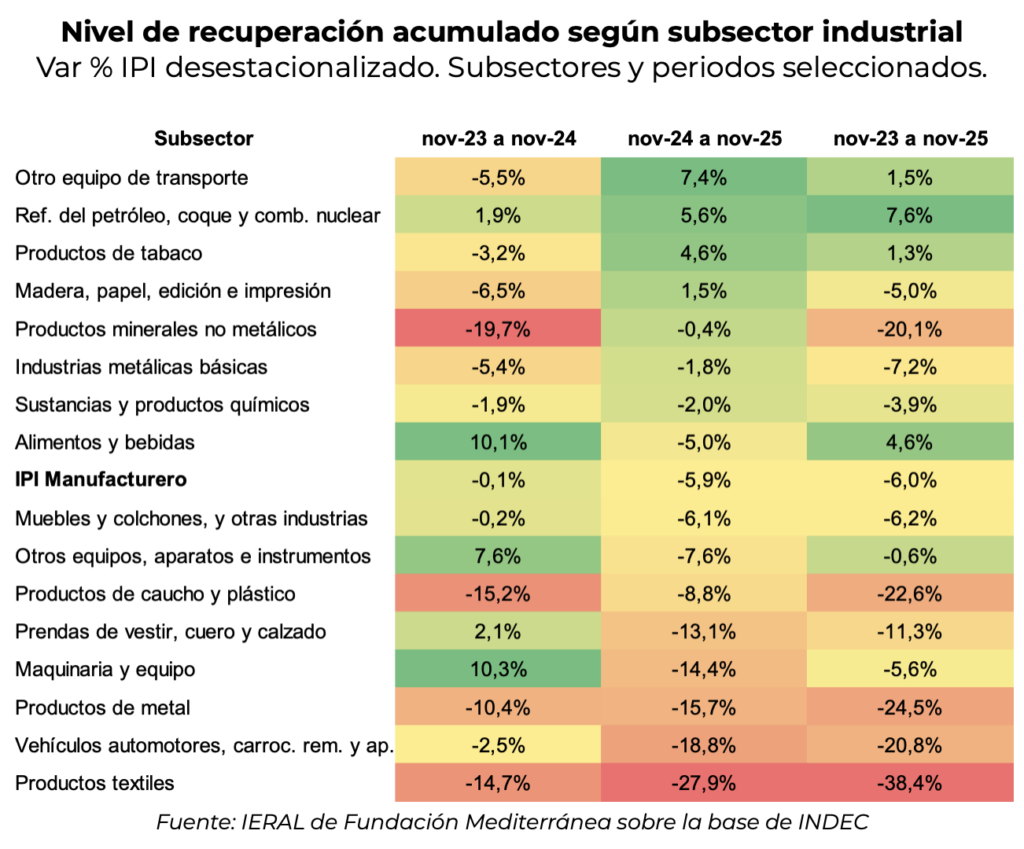

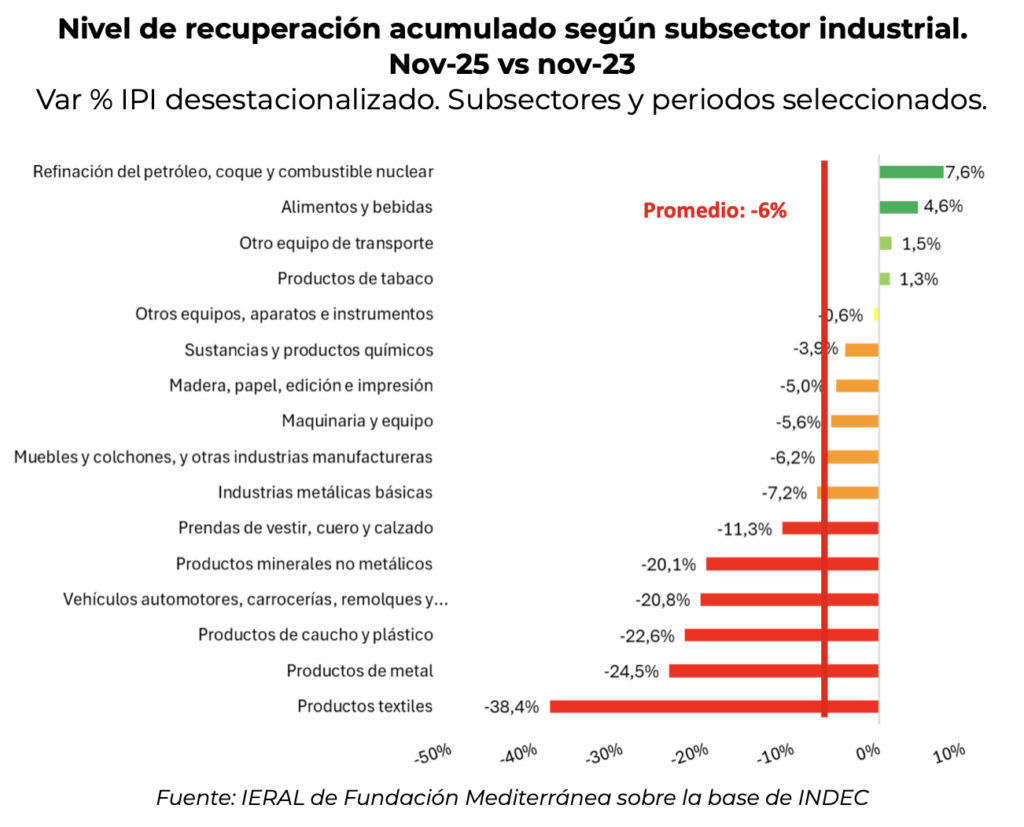

En el detalle sectorial, apenas cuatro de los 16 subsectores industriales lograron crecer en 2025: otros equipos de transporte (+7,4%), refinación de petróleo y combustibles (+5,6%), productos de tabaco (+4,6%) y madera, papel, edición e impresión (+1,5%). El resto mostró retrocesos, con caídas especialmente profundas en la industria textil (-27,9%), la producción de vehículos (-18,8%), los productos metálicos (-15,7%), máquinas y equipos (-14,4%) y prendas de vestir (-13,1%). En promedio, la producción industrial cayó 5,9% entre noviembre de 2024 y noviembre de 2025.

El informe también remarca los fuertes contrastes entre 2024 y 2025, con subsectores que lograron recuperarse y otros que sufrieron un “doble golpe”, es decir, caídas en ambos años. Entre estos últimos se destacan los productos textiles, metálicos, caucho y plásticos, vehículos automotores y minerales no metálicos, muchos de ellos vinculados a la construcción.

Fuente: IERAL

En el balance final, el IERAL identifica claros ganadores y perdedores tras el reordenamiento macroeconómico, y advierte sobre la dificultad para sostener un crecimiento económico más allá del rebote observado en la segunda mitad de 2024. Si bien reconoce la consolidación de algunos factores favorables, el informe subraya que avanzar en reformas estructurales, consensos básicos, inversiones y exportaciones sigue siendo una asignatura pendiente, clave para alcanzar un crecimiento sostenido del ingreso y la producción.

Redacción por dataPORTUARIA