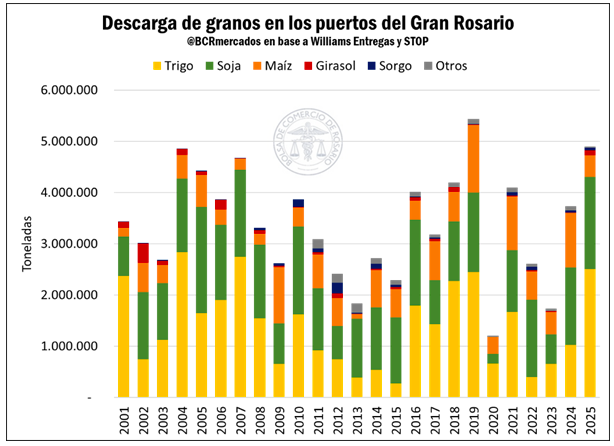

Durante diciembre de 2025 ingresaron 4,9 millones de toneladas de granos a los puertos y plantas del Gran Rosario, según el Reporte del Mercado de Granos publicado por la Bolsa de Comercio de Rosario. Este volumen se ubica como el tercer mayor registro histórico para ese mes y el segundo más alto en dos décadas para la descarga de camiones con mercadería agrícola.

El reporte destaca que el trigo fue uno de los principales impulsores del flujo de camiones hacia las terminales portuarias del Gran Rosario. La combinación de una cosecha histórica de trigo y la alta competitividad de los precios FOB del cereal en los mercados internacionales generó un volumen de 2,5 millones de toneladas descargadas en diciembre, cifra 2,3 veces superior al volumen que ingresó en diciembre de 2024 y casi el triple del promedio para un mes de diciembre en la última década.

La soja también presentó un comportamiento destacado: con 1,8 millones de toneladas descargadas, este fue el volumen más alto para un mes de diciembre desde 2005. La demanda externa por aceite y derivados de soja, junto con los embarques de poroto hacia China, explicó el significativo influjo de esta oleaginosa. No obstante, el informe señala que la mayor parte de los envíos programados ya se completó, con un line up (programación de embarques) para los meses siguientes de poco más de 40.000 toneladas.

En contraste con los cereales antes mencionados, las exportaciones de maíz no aceleraron durante diciembre. Según datos de la agencia marítima NABSA citados en el informe, se habrían embarcado 1,1 millones de toneladas de maíz desde puertos argentinos en diciembre, lo que representa un 55 % menos que en el mismo mes del año anterior.

En el acumulado de la campaña (marzo-diciembre de 2025) se habrían despachado 25,9 millones de toneladas, un 16 % por debajo del promedio de los últimos cinco años para ese período.

El reporte de la BCR subraya que, a falta de tres meses para el inicio de la nueva campaña, los stocks finales de maíz podrían ubicarse en torno a 6,6 millones de toneladas, lo que representa una relación stock/consumo del 14 %, el nivel más alto desde la campaña 2017/18. Esta abundancia de oferta interna influye en la dinámica de los precios y en la presión de comercialización en el tramo final de la campaña.

Los precios internos del trigo mostraron síntomas de recuperación hacia fines de 2025. El precio pizarra del cereal fino en pesos ajustados por inflación alcanzó los $263.700 por tonelada, ubicándose cerca de los niveles de mediados de diciembre, tras haber tocado un mínimo histórico a finales de noviembre.

El impulso de los precios se asoció a la mayor exportación de trigo observada en diciembre, con 2,5 millones de toneladas despachadas, equivalente al doble del promedio de los últimos cinco años y superior a lo registrado en diciembre de 2024.

La siembra de soja 2025/26 se encontraba avanzada, con el 92 % de la superficie objetivo implantada, y se proyectaba una producción de 47 millones de toneladas en Argentina. Aunque la guerra comercial entre Estados Unidos y China influyó en las dinámicas de precio de los derivados, el reporte indica que el precio promedio compuesto FOB de exportación de soja es aproximadamente 3 % más alto que el año anterior y similar al del ciclo 2023/24.

La cotización del aceite de soja, por su parte, se negoció en niveles aproximadamente 3,2 veces superiores al precio de la harina de soja, una relación inédita en al menos la última década que sostiene el precio de venta industrial para la nueva campaña.

Redacción por dataPORTUARIA