La volatilidad en las tarifas de contenedores a nivel global sigue siendo una característica central de la logística marítima. El WCI de Drewry muestra una tendencia alcista momentánea, con un índice compuesto que refleja la disparidad de las fuerzas que actúan sobre los principales corredores de comercio este-oeste.

Fuente: Índice mundial de contenedores de Drewry, Drewry Supply Chain Advisors

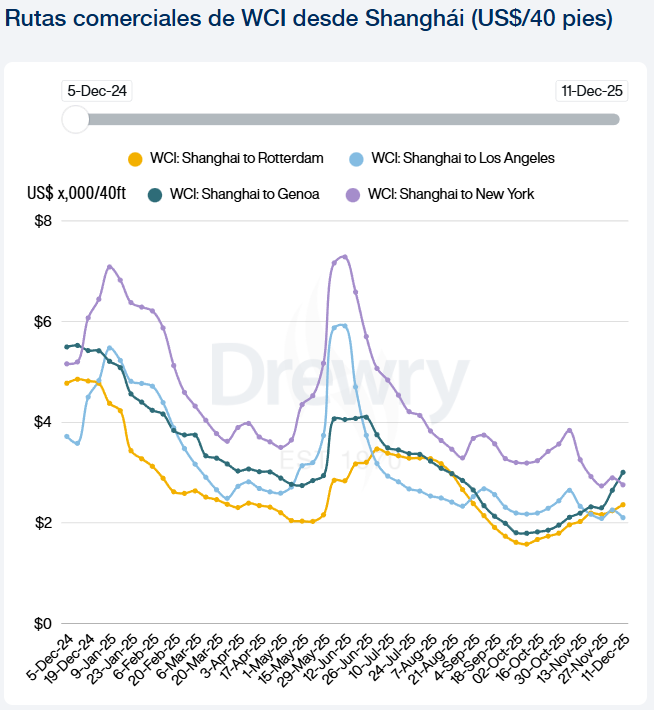

El ascenso del índice global está anclado en la demanda que se observa en los tráficos con destino a Europa. Las tarifas spot en la ruta Shanghái-Génova experimentaron un notable incremento del 13%, elevando su cotización a $3.004 por contenedor de 40 pies. Similarmente, la ruta Shanghái-Róterdam aumentó un 5% hasta los $2.361. Este fenómeno se explica por un cambio en los patrones estacionales: Drewry ha observado un crecimiento de la demanda de dos dígitos mes a mes en diciembre durante los últimos tres años, estableciendo fuertes volúmenes de cierre de año como la "nueva normalidad".

En el mercado transpacífico, el panorama es diferente. La recuperación de las tarifas headhaul de la semana anterior fue efímera, y las tasas volvieron a caer. Las tarifas spot de Shanghái a Los Ángeles disminuyeron un 7% ($2.103/40ft), y las de Shanghái a Nueva York cayeron un 5% ($2.756/40ft).

Fuente: Índice mundial de contenedores de Drewry, Drewry Supply Chain Advisors

Esta debilidad se produce a pesar de los esfuerzos de las líneas marítimas por retirar capacidad del mercado. El informe de Drewry sobre Capacidad de Contenedores (Container Capacity Insight) indica que las cancelaciones de navegaciones en el Transpacífico han aumentado y se proyecta un alza para la próxima semana (con 12 cancelaciones ya anunciadas). Sin embargo, esta estrategia de ajuste de capacidad está resultando insuficiente.

Los volúmenes de carga son escasos porque la mayoría del inventario de Navidad ya fue despachado en noviembre. La falta de volumen para embarcar está superando el efecto de la reducción de capacidad, lo que presiona a la baja las tarifas de flete.

Drewry anticipa que, mientras las tarifas en la ruta Asia-Europa podrían experimentar un ligero aumento adicional debido a las reservas tempranas por el Año Nuevo Lunar (febrero de 2026), las tasas en el Transpacífico probablemente se suavizarán aún más en la próxima semana. Esta dualidad del mercado destaca la complejidad en la gestión de capacidad y demanda en las cadenas de suministro globales.

Redacción por dataPORTUARIA