La dinámica comercial del sector agrícola argentino se mantiene activa, impulsada por las variaciones en las políticas tributarias y las expectativas de los productores. De acuerdo con los datos relevados por la BCR a principios de diciembre de 2025, el panorama de la campaña 2024/25 muestra progresos significativos, pero también importantes volúmenes que aún están sujetos a la fijación de precios futuros.

Las sucesivas modificaciones y alivios en los derechos de exportación (DEX) aplicados durante el año jugaron un rol decisivo. Específicamente, favorecieron la comercialización de la soja por sobre el maíz, dado que históricamente la oleaginosa fue la más afectada por este tipo de impuestos distorsivos.

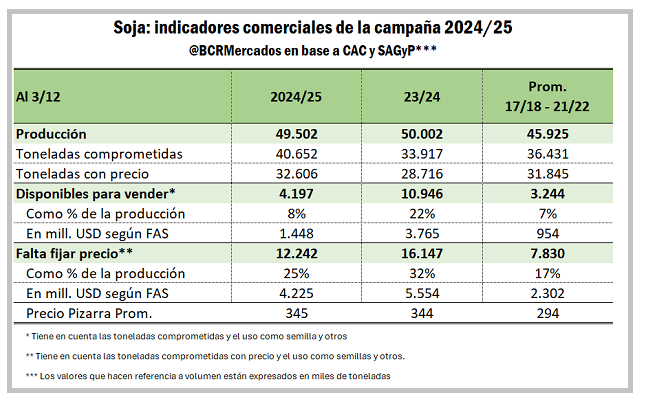

Para la campaña de soja 2024/25, se ha comprometido un volumen total de 40,6 millones de toneladas. De este total, 32,6 millones de toneladas ya cuentan con un precio firme y definitivo, lo que otorga certidumbre financiera a los productores.

No obstante, el foco de atención se centra en el volumen que todavía no tiene precio. El informe de la BCR indica que restan 12,2 millones de toneladas a las que se debe asignar un valor de mercado. En términos relativos a la producción total estimada, esto representa un 25% de la cosecha de soja que aún espera por la fijación de su precio final. Este porcentaje es menor que el 32% que se registraba a la misma fecha en la campaña anterior, sugiriendo una mayor proactividad en las ventas.

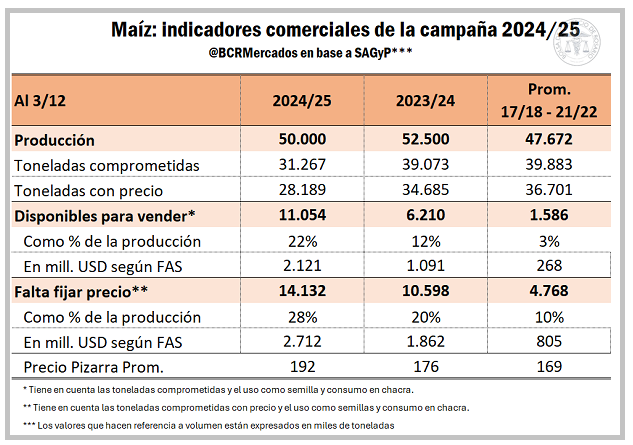

En lo que respecta al maíz, con una producción 2024/25 estimada en 50 millones de toneladas, la comercialización también muestra un ritmo robusto: ya se vendieron 31,2 millones de toneladas, de las cuales 28,1 millones tienen precio cerrado.

Sin embargo, el saldo que resta por valorizar asciende a 14,1 millones de toneladas. La BCR subraya que este volumen implica que el 28% de la producción estimada de maíz aún no cuenta con precio firme. Este guarismo está por encima del 20% que se registraba en la campaña previa a igual período, lo que plantea interrogantes sobre las estrategias de retención o las expectativas de precios futuros de los exportadores y productores.

Te puede interesar: La reducción de retenciones inyectó US$ 1.950 millones al sector agropecuario

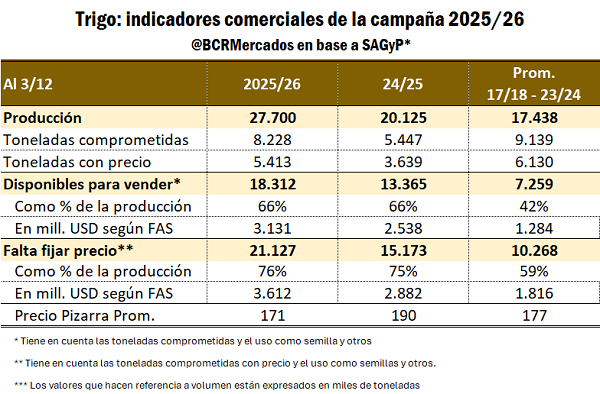

El trigo ya finalizó su ciclo 2024/25, y la atención se vuelca hacia la campaña 2025/26, que se proyecta como un récord productivo con 27,7 millones de toneladas.

A pesar del acelerado ritmo inicial, las ventas del nuevo ciclo suman 8,2 millones de toneladas, con solo 5,4 millones con precio fijado. Este volumen con precio firme equivale apenas al 24% de la cosecha. La mayor parte del stock, unos 21,1 millones de toneladas, sigue sin precio, lo que se traduce en un 76% del total pendiente de valorización. Si bien es un porcentaje en línea con el año pasado, se mantiene por encima del promedio histórico de las últimas ocho campañas.

Leé el informe completo haciendo click aqui

La decisión de los productores de diferir la fijación de precios en el 25% de la soja y el 76% del trigo sugiere una alta expectativa sobre las futuras cotizaciones internacionales o una cautela ante el panorama económico local. El seguimiento de estos saldos pendientes será vital para entender la dinámica de liquidación de divisas durante el primer semestre del próximo año.

Redacción por dataPORTUARIA