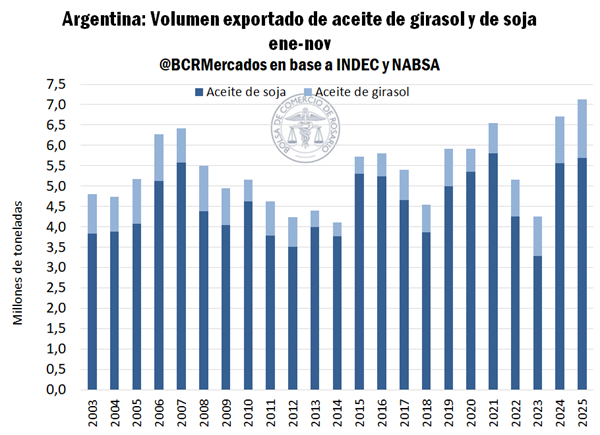

La industria aceitera argentina atraviesa una coyuntura excepcional que la posiciona nuevamente como protagonista del comercio internacional. A solo un mes de finalizar el año, las exportaciones conjuntas de aceites de soja y girasol han quebrado los registros históricos, alcanzando un volumen de 7,12 millones de toneladas (Mt) entre enero y noviembre de 2025.

Este desempeño, validado por estimaciones basadas en datos del INDEC y la agencia marítima NABSA, no es un hecho aislado, sino la consecuencia de un "viento de cola" generado por factores geopolíticos y cambios en la matriz energética global. En términos económicos, el impacto es contundente: las ventas externas de este segmento representan el 10,4% del total de las exportaciones argentinas, la segunda participación más alta del siglo, solo superada por el ciclo 2021.

Por su parte, el aceite de soja mantuvo su robustez estructural con envíos por 5,69 Mt, situándose apenas 100.000 toneladas por debajo del récord absoluto de 2021. La combinación de una cosecha local cercana a las 50 millones de toneladas y una capacidad de procesamiento eficiente permitió al país capitalizar la demanda insatisfecha en otras latitudes.

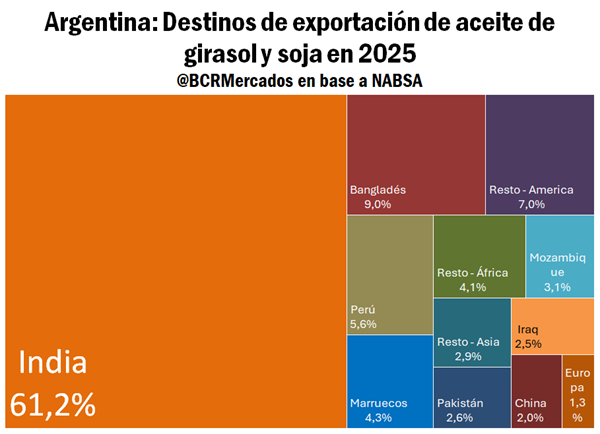

El motor de esta tracción exportadora tiene nombre propio: India. El gigante asiático ha incrementado su dependencia de los aceites argentinos, absorbiendo el 61,2% del volumen total exportado en lo que va de 2025. Según los registros navieros, las importaciones indias desde Argentina alcanzaron las 3,89 Mt, un 50% más que el promedio de los últimos cinco años.

¿Qué explica este apetito voraz? La respuesta se encuentra, paradójicamente, en Indonesia. El mayor productor mundial de aceite de palma ha endurecido sus políticas de biocombustibles, elevando la tasa de corte obligatorio al 40% (B40) en 2025 y apuntando al 50% para 2026. Esto ha reducido drásticamente la oferta exportable de palma, obligando a India a sustituir ese insumo por aceites de mayor calidad, como el de soja y girasol provenientes del Atlántico Sur.

El escenario se completa con las dificultades en la región del Mar Negro, que históricamente explica el 70% del comercio global de girasol. Mientras Ucrania enfrenta su segundo año consecutivo de caída productiva (-23%) debido al conflicto bélico y factores climáticos, Rusia prioriza su consumo interno pese a una cosecha récord.

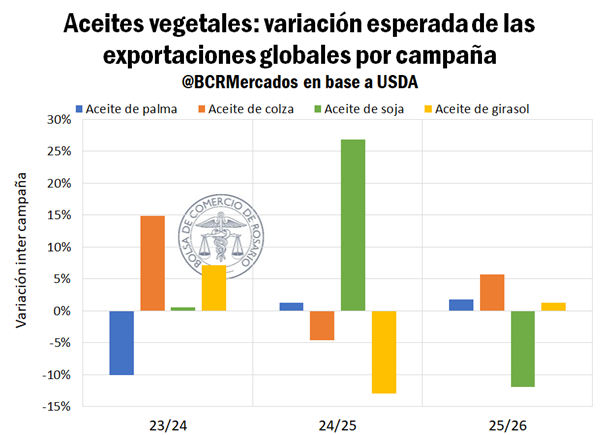

Este desbalance en la oferta euroasiática ha dejado un hueco de mercado que Argentina ha sabido ocupar con celeridad. Las proyecciones del Departamento de Agricultura de los Estados Unidos (USDA) sugieren que la tendencia se mantendrá, anticipando que nuestro país liderará el crecimiento de las exportaciones mundiales de aceite de soja y continuará ganando share en el mercado de girasol durante la campaña 2025/26.

Redacción por dataPORTUARIA