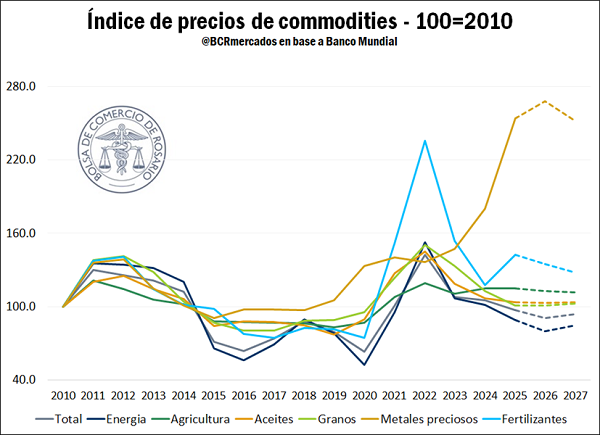

La principal variable detrás de la contracción proyectada en el índice general de commodities en 2026 es el sector energético. El Banco Mundial estima que el índice de precios de la energía disminuirá un 10% adicional en 2026, tras una caída del 12% en 2025. Este pronóstico es parte del estudio elaborado por Dellamaggiore y Ferrari de la Bolsa de Comercio de Rosario.

Esta perspectiva contractiva se basa, principalmente, en la proyección para el crudo Brent, cuyo precio promedio se situaría en 60 USD/bbl en 2026, por debajo de los 68 USD/bbl estimados para 2025. La contracción responde a dos factores estructurales: una moderación del consumo global (influida por la débil demanda de China y la expansión de vehículos eléctricos) y un aumento de la oferta mundial, que alcanzaría máximos históricos.

En contraste, se espera que el precio del gas natural en EE. UU. aumente un 11% en 2026. Sin embargo, los precios en Europa y Asia podrían moderarse debido al aumento de la producción mundial (liderada por América del Norte y Qatar) y una mayor generación de energía renovable en algunas regiones.

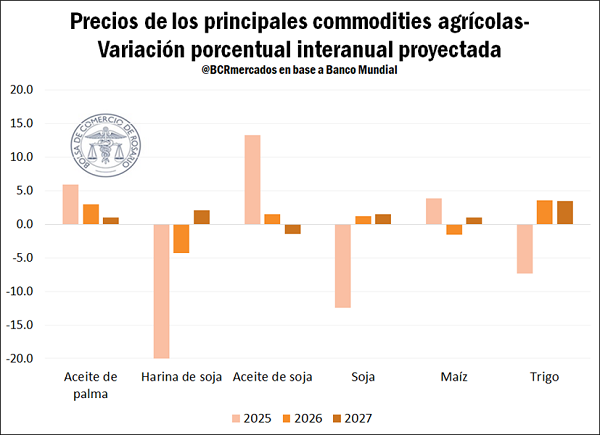

El índice de precios de los productos básicos agrícolas (cereales, harinas, aceites) presenta un escenario más estable, con una leve disminución proyectada del 2% en 2026. No obstante, el desafío para el sector agroexportador radica en la divergencia con los costos de los insumos.

Se proyecta un alza del 21% en los precios de fertilizantes para 2025, con caídas modestas del 5% en 2026 y 2027. La robusta demanda, las limitaciones comerciales y los elevados costos de insumos mantendrán estos precios muy por encima del promedio histórico (2015-2019).

Esta alta relación entre costos de insumos y precios estables de outputs (alimentos) genera una compresión de márgenes, que podría llevar a una menor aplicación de fertilizantes y, consecuentemente, a una reducción de los rendimientos de los cultivos en la campaña 2025/2026.

Trigo: Se proyecta una reversión alcista del +4% en 2026, ya que el crecimiento de la producción mundial se anticipa insuficiente para satisfacer el consumo.

Maíz: Se estima una leve baja en 2026, pese a la proyección de un récord de producción.

Soja: Tras una caída esperada del 12% en 2025, se prevé una recuperación moderada del +1% en 2026. Un factor de riesgo/oportunidad para la producción argentina y brasileña es la posible reducción de las tensiones comerciales con China, lo que podría impulsar las exportaciones regionales en detrimento de Estados Unidos.

El complejo de aceites vegetales (incluyendo el aceite de soja) muestra proyecciones más alcistas, con un alza proyectada del 1,5% en 2026 para el aceite de soja, impulsada por un exceso de demanda.

Leé el informe completo haciendo click aqui

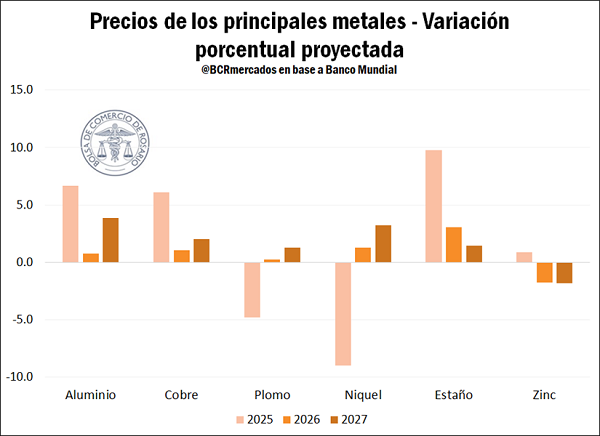

El índice de metales y minerales se mantendría esencialmente estable en 2026 (+0,3%), tras un aumento en 2025, apoyado por una demanda modesta y condiciones de oferta restrictivas. Los metales preciosos exhiben el repunte más relevante, con una suba proyectada del +6% en 2026 para el oro, impulsada por su función de activo refugio ante la incertidumbre geopolítica y la flexibilización monetaria.

Los riesgos en las proyecciones son sesgados a la baja, debido a la potencial debilidad del crecimiento mundial. Sin embargo, riesgos al alza como la intensificación de las tensiones geopolíticas, restricciones de suministro y la posibilidad de una Niña más intensa que genere condiciones de sequía (como Argentina y el sur de Brasil) podrían disparar los precios de los commodities agrícolas por encima de las previsiones.