La dinámica de precios de la oleaginosa argentina se encuentra en un punto de bifurcación, influenciada por factores externos de commodities y variables internas de política fiscal y logística. La soja continúa cotizando al alza en Chicago, validando la tregua comercial entre Estados Unidos y China, y reafirmando el compromiso de este último de adquirir al menos 25 millones de toneladas anuales de soja norteamericana en el mediano plazo.

Te puede interesar: Retenciones cero: los detalles del decreto que beneficia a granos y subproductos

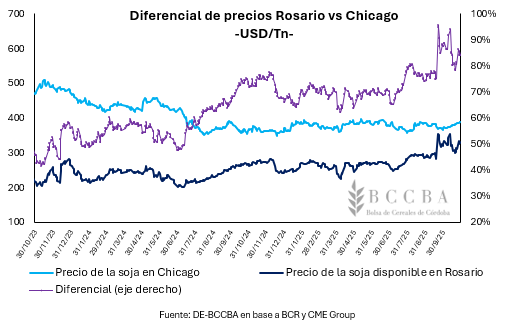

Un informe técnico de la Bolsa de Cereales de Córdoba (BCC) detalla cómo la política de eliminación temporal de Derechos de Exportación (DEX) impactó de manera asimétrica en el mercado interno. Mientras la cotización internacional subió un 4% en dólares, el precio de la oleaginosa en Rosario creció un 14% en dólares desde la aplicación de la medida, exhibiendo un alza intermensual del 11% en octubre, promediando $480.000 por tonelada.

La BCC identifica la causa de este desacople: la medida transitoria de retenciones cero generó un volumen récord de DJVE por casi 16 millones de toneladas en septiembre (superando el récord histórico anterior de 13,6 Mt de junio). Actualmente, la industria agroexportadora enfrenta la obligación de adquirir la materia prima para respaldar y cumplir con dichos embarques.

La necesidad de la demanda interna ha actuado como soporte, elevando el precio local de la soja en promedio $50.000 por tonelada por encima de su valor teórico. Esto se traduce en un mercado que, de facto, descuenta un derecho de exportación de aproximadamente el 17%, reflejando que el precio en dólares representa en promedio el 80% de la cotización de Chicago, 10 puntos porcentuales más que antes de la medida.

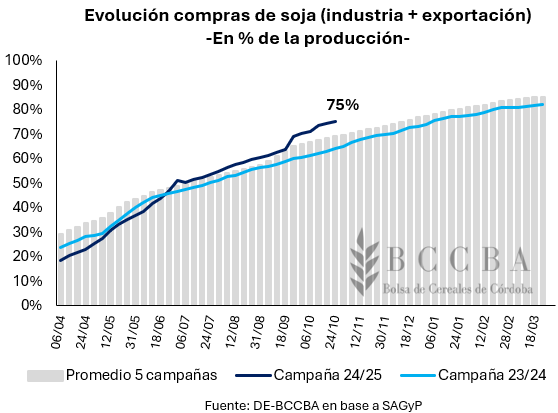

La coyuntura generó un ritmo de comercialización extraordinario:

Se han comercializado cerca de 38,4 millones de toneladas de la campaña 2024/25, lo que representa el 75% de la producción total estimada (51,1 Mt).

Este porcentaje se ubica 11 puntos porcentuales por encima del ciclo comercial previo (64%) y 6 puntos sobre el promedio de las últimas cinco campañas.

Con 35,1 millones de toneladas ya con precio fijado (91% del total comercializado), la demanda potencial de la industria para cubrir las DJVE asciende a unas 8 millones de toneladas, considerando los volúmenes pendientes de aceite y harina necesarios para alcanzar las proyecciones de exportación del USDA.

De cara a los próximos meses, los analistas proyectan que la demanda interna de la industria continuará brindando un soporte sólido a la cotización en el puerto de Rosario. No obstante, es poco probable que se observen subas generalizadas significativas a corto plazo, dado que el volumen remanente de soja por comercializar todavía es considerable (16 millones de toneladas sin precio, o más del 30% de la producción).

Te puede interesar: Acercamiento entre China y EE.UU. impulsa la soja en Chicago

El principal factor de volatilidad y alza para el precio local provendrá, una vez más, del mercado internacional:

Cosecha de EE. UU.: La principal incertidumbre se centra en si los rendimientos de la cosecha actual en Estados Unidos coincidirán con las estimaciones del USDA o si una corrección podría ajustar aún más los stocks finales, tensando el mercado.

Direccionamiento de las compras Chinas: Aunque el acuerdo China-EE. UU. influyó positivamente, la cautela se impone. Las compras chinas podrían centrarse en soja estadounidense, limitando la materialización de estas subas en Sudamérica, tras los grandes volúmenes adquiridos previamente a Brasil y Argentina.

En términos financieros, la estabilidad cambiaria esperada a partir de diciembre (con el dólar mayorista proyectado en torno a $1.520 según el régimen de bandas) significa que las grandes fluctuaciones de precios locales no provendrán del tipo de cambio, sino de la evolución del precio de la oleaginosa en Chicago.

Redacción por dataPORTUARIA