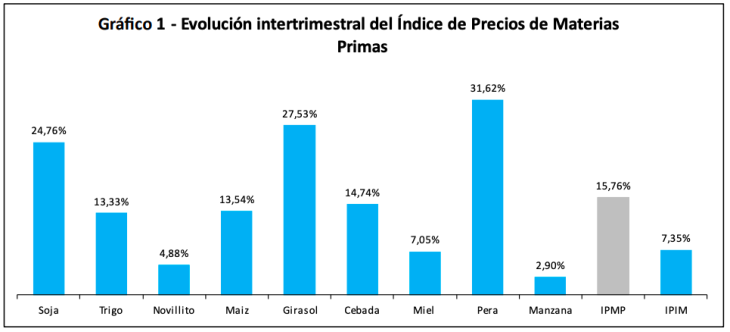

El Panel Agroindustrial Regional (PAR), un conjunto de indicadores trimestrales diseñado para monitorear variables críticas de la agroindustria en la región, registró una notable aceleración en el módulo de precios durante el 3T de 2025. El Índice de Precios de Materias Primas (IPMP) se situó en 907,59 (base 1T2022=100). Este valor representa un incremento intertrimestral del 15,76% y una variación interanual del 40,02%.

Este desempeño marca un hito, siendo la primera vez desde el 1T de 2024 que las variaciones del IPMP superan las registradas en el período inmediatamente anterior.

En el análisis desagregado de los precios de las materias primas, la pera lideró las alzas intertrimestrales con un incremento del 31,62%, seguida por el girasol (+27,53%) y la soja (+24,76%). A nivel interanual, las mayores subas se observaron en pera (+58,39%), novillito (+55,92%) y maíz (+53,22%).

Fuente: UIBB

¿Cómo se compara este comportamiento con el nivel general de precios? Mientras el índice de precios de materias primas agroindustriales subió un 15,76% intertrimestral y 40,02% interanual, el Índice de Precios Internos al por Mayor (IPIM) mostró variaciones significativamente menores: 7,35% intertrimestral y 22,42% interanual.

Respecto al Módulo 2 (encuesta a empresas), el desempeño promedio en el tercer trimestre se ubicó en 2,48 puntos sobre 5. El uso de la capacidad instalada promedio fue del 50%. Al profundizar en la evolución real de las variables, el empleo fue la más estable, con el 78% de las empresas reportando que no varió. En contraste, la producción y la rentabilidad mostraron caídas leves o considerables, con el 44% de las empresas reportando una reducción leve en la producción.

La caída en la producción fue mayoritariamente explicada por variaciones en la demanda para mercado interno (60%) , mientras que la baja en la rentabilidad se atribuyó principalmente a variaciones en los costos operativos (36%).

De cara al próximo trimestre, las expectativas de las empresas agroindustriales proyectan una leve mejora general, con un desempeño de 2,89 puntos sobre 5.

No obstante, el 44% de los encuestados espera que la producción se reduzca levemente, y otro 44% anticipa una reducción leve en la rentabilidad.

El análisis del Módulo 3 revela que el salario real promedio alcanzó un índice de 100,09. Por primera vez desde el 4T de 2023, el salario real experimentó caídas simultáneas tanto en la variación intertrimestral (-1,86%) como en la interanual (-4,59%). En la comparación interanual, todos los rubros registraron caídas, siendo el sector molinero el más afectado con una disminución del -6,52%. Solo el sector de panificados y pastas evidenció aumentos en la variación intertrimestral (+2,99%).

Leé el informe completo haciendo click aqui

En cuanto al comercio exterior, las exportaciones desde el Puerto de Bahía Blanca (CGPBB), alcanzaron un índice de 329,78 (base 1T2022=100) en el 3T 2025. Esto implicó un crecimiento intertrimestral del 31,58% y un incremento interanual del 2,79%. Las principales cargas exportadas fueron aceite de girasol (99.300 toneladas), pellets de girasol (69.990 toneladas) y pellets de soja (19.030 toneladas).

Finalmente, el ratio de precipitaciones para el sudoeste de Buenos Aires se ubicó en 1,43, resultado de 130mm de lluvia, superando el promedio trimestral del período 2016-2025 (91mm).

Proyección: La sostenida revalorización de las materias primas agroindustriales, impulsada por productos como la pera y el girasol, plantea un desafío en términos de costos operativos para las empresas regionales, a pesar de las expectativas de leve mejora en el desempeño promedio para el próximo trimestre.