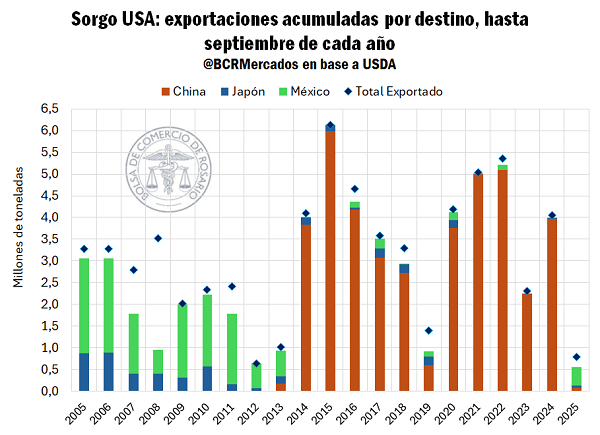

El mercado global de sorgo se ha convertido en un claro damnificado de la disputa comercial entre Washington y Pekín. Al igual que ocurrió con la soja, las represalias arancelarias han prácticamente eliminado a Estados Unidos como proveedor del principal mercado comprador del cereal. Entre enero y septiembre de 2025, las exportaciones de sorgo norteamericano totalizaron solo 800.000 toneladas, lo que representa un descenso del 81% respecto al promedio quinquenal y sitúa el flujo de despachos en un mínimo de 13 años.

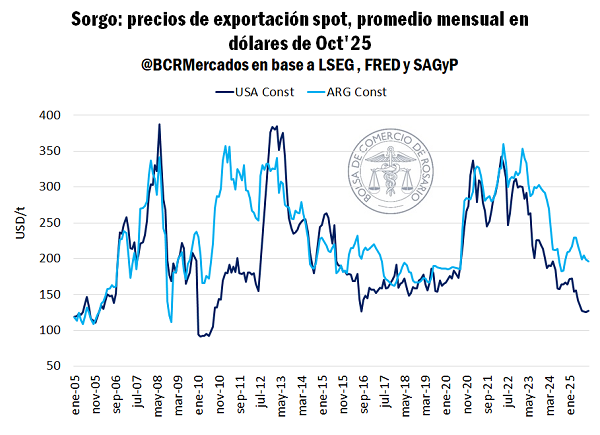

La causa principal es la caída del 98% en las compras chinas. Ante la dificultad para reubicar este volumen en otros mercados, la cotización del sorgo estadounidense se desplomó un 25% desde febrero. En términos reales, el precio se ubica en niveles de 2010. Resulta llamativo que, producto de este desequilibrio, el sorgo argentino cotice hasta un 54% arriba del precio de su par norteamericano.

La guerra comercial enfrenta a dos gigantes con roles muy definidos: Estados Unidos, históricamente el máximo exportador mundial (cuyos despachos casi duplican la suma del resto de los países), y China, que en menos de dos décadas pasó de la ausencia total a ser el principal importador global de sorgo.

El cambio estructural se produjo a partir de la campaña 2013/14, cuando China ingresó al mercado para abastecer su creciente demanda forrajera, que explica en promedio el 42% del consumo total del cereal. El sorgo compite directamente con el maíz en la elaboración de piensos, aunque su consumo global ha decrecido un 12% desde principios de siglo, en parte por una sustitución parcial en países como México y Japón, que redujeron drásticamente sus necesidades de importación.

Ante la dificultad de colocación externa, las toneladas de sorgo no exportadas por EE. UU. se vuelcan al mercado interno, sustituyendo marginalmente al maíz. Para el ciclo afectado, el USDA proyecta un aumento del 106% en el consumo interno de sorgo en EE. UU., en comparación con el promedio de los últimos tres años.

En este contexto de reconfiguración global, China ha pivotado sus compras hacia los siguientes exportadores principales: Australia y Argentina. Si bien el nivel de demanda china no alcanza la intensidad observada en el mercado de la soja, el impacto positivo para Argentina es significativo.

Las exportaciones argentinas de sorgo están corriendo a máximos de 2022. En lo que va de la campaña 2024/25, se han embarcado un total de 1,1 millones de toneladas (Mt), un 16% más que lo exportado a igual fecha del año pasado. Las proyecciones de exportación para la campaña se ubican en 1,8 Mt. A pesar de que las cotizaciones internas se han ajustado a la baja siguiendo la tendencia global, el buen ritmo exportador y la demanda local mantienen al sorgo como una opción atractiva frente al maíz, aunque se negocia en torno a los USD 155/t (frente a los USD 180/t del maíz).

Leé el informe completo haciendo click aqui

La actual guerra comercial ha generado un shock de oferta y demanda en el mercado de sorgo, consolidando la posición de Argentina como proveedor clave para China en un contexto de precios globales deprimidos.

Redacción por DataPortuaria