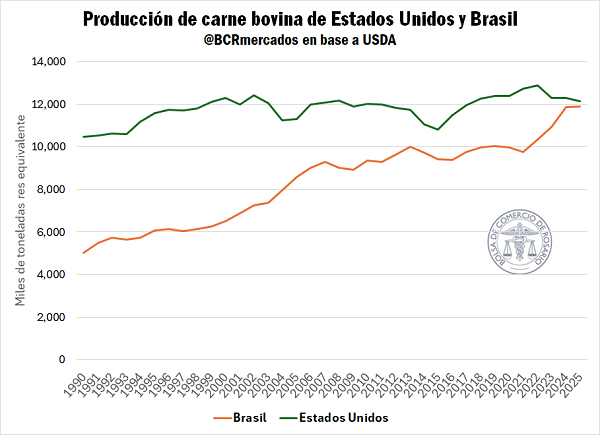

Por un lado, la producción de carne bovina cayó un 6% en 2025 respecto al año récord de 2022, y los stocks ganaderos se encuentran en su nivel más bajo registrado, con 86,3 millones de cabezas. Por otro lado, el consumo proyectado para 2025 alcanzará un máximo histórico de 13,2 millones de toneladas, lo que ha impulsado las importaciones a un récord de 2,2 millones de toneladas, un 45% más que el promedio de los últimos 10 años.

La caída de la producción se debe en parte a las sequías recurrentes, que forzaron a los productores a acelerar el ritmo de faena. Esto se refleja en que el porcentaje de hembras faenadas se mantuvo por encima del 50% entre 2022 y 2024, lo que compromete la futura capacidad de recomposición de los stocks. Además, entre 2019 y 2025, el número total de cabezas se redujo en 7,5 millones.

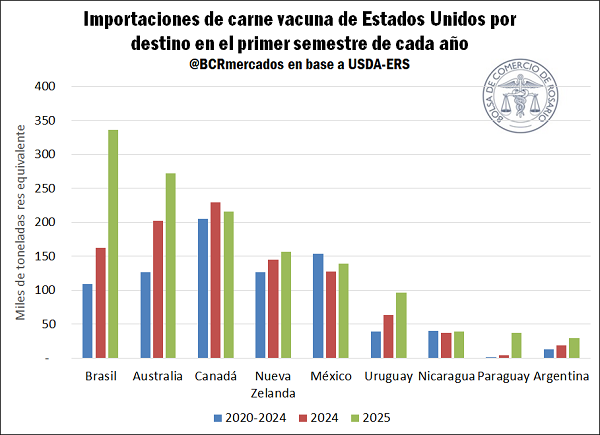

En este contexto, los países de Sudamérica se han beneficiado del aumento de la demanda estadounidense. En el primer semestre de 2025, Brasil fue el gran ganador, duplicando sus exportaciones a Estados Unidos en comparación con el mismo período del año anterior. Australia también aprovechó la coyuntura, incrementando sus envíos en un 35%.

En la región, el aumento de las importaciones estadounidenses de carne proveniente de Uruguay (+51%), Argentina (+55%) y Paraguay (+853%) fue notable, aunque el incremento de Paraguay partió de una base baja. No obstante, a principios de agosto, Estados Unidos impuso un arancel del 50% a Brasil para las importaciones de carne vacuna.

Esta medida podría reconfigurar el comercio mundial, ya que Brasil podría redirigir sus exportaciones a China, principal comprador de carne argentina. El informe concluye que el efecto neto de esta medida es incierto.

Leé el informe completo haciendo click aqui

Redacción por DataPortuaria

Fuente: Franco Ramseyer – Emilce Terré