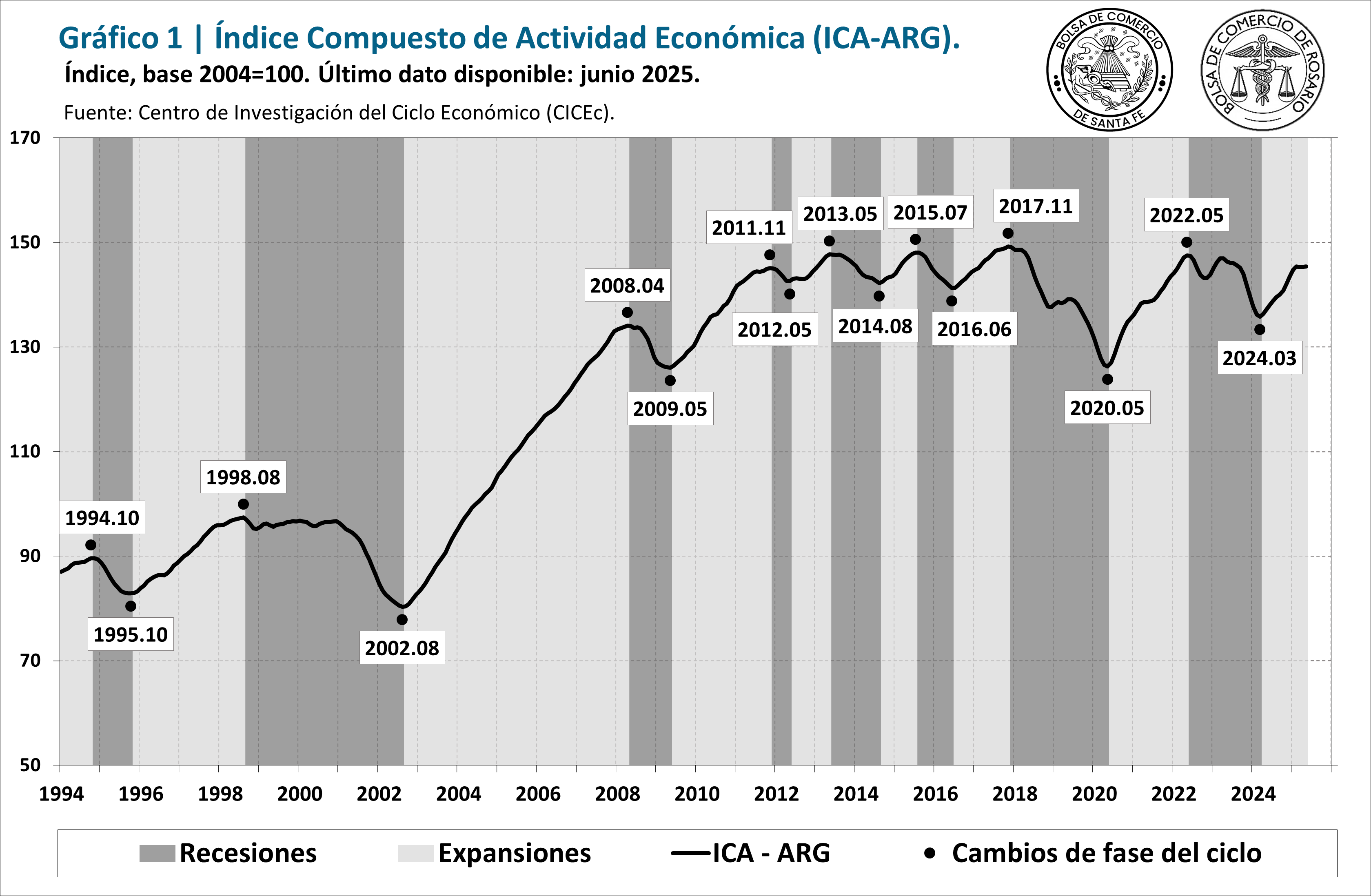

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) registró un retroceso en el sexto mes del año, con una caída mensual del 0,3%, el segundo negativo en cuatro meses. Así, en los primeros seis meses del 2025, el índice acumula una suba del 1,4%, mientras que la tasa de cambio interanual se ubicó en el 4,9%. La caída de junio borró la leve recuperación que presentó el indicador durante abril y mayo, dejándolo en un nivel idéntico al de febrero.

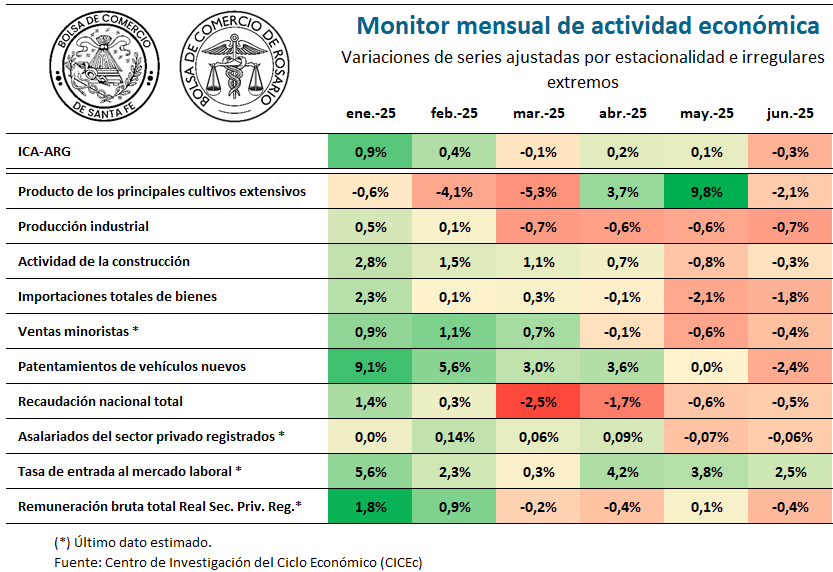

Durante el último mes, se observa un freno generalizado en la actividad, con variaciones negativas en casi todos los indicadores que componen el ICA-ARG. Entre ellos, se destacan caídas significativas en el sector industrial, en la construcción y en importaciones, además de un estancamiento en la recuperación de la masa salarial real del empleo privado registrado.

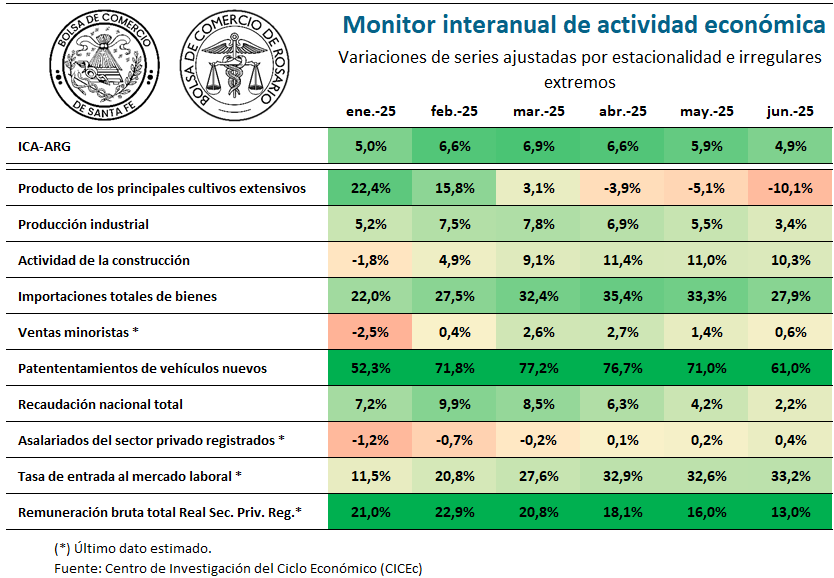

El ICA-ARG sintetiza información comparable de diez indicadores económicos que abarcan amplios sectores de actividad y tienen una naturaleza de series coincidentes. Todas las series mencionadas en el informe fueron filtradas por estacionalidad y valores irregulares extremos; las series nominales, además, fueron previamente expresadas en términos reales. Al analizar los datos, se observa que solo uno de los diez indicadores mostró una variación mensual positiva, una cantidad que se viene reduciendo mes a mes. Por otro lado, en la tabla de tasas interanuales, nueve de los diez indicadores mostraron crecimiento con relación a igual mes de 2024.

El producto de los principales cultivos extensivos tuvo una variación negativa en junio del -2,1% mensual. Ello se explica particularmente por un nivel de cosecha extraordinario en el mes previo y no necesariamente por un mal desempeño durante junio. En la tabla de tasas interanuales, esta serie representa la única con variación negativa respecto a junio de 2024, del -10,1%.

Por otra parte, continua el deterioro de la producción industrial, con una variación mensual del -0,7% en junio, acumulando cuatro meses negativos consecutivos. En términos agregados, si bien la producción industrial en comparación interanual continúa con tasas positivas, se observa un aminoramiento en la magnitud de estas desde marzo en adelante, pasando del 7,8% observado en el tercer mes del año al 3,4% que refleja en junio.

La actividad de la construcción volvió a presentar una caída mensual durante el último mes, con una variación del -0,3%. Sin embargo, la tasa de cambio respecto a igual mes del año pasado muestra un incremento del 10,3%, lo que se justifica por el bajo nivel de la serie en el primer semestre de 2024.

Las importaciones totales de bienes constituyen otro de los indicadores que acumula varios meses de retracción, con una caída en junio del 1,8%, la tercera consecutiva. Por su parte, la tasa de cambio interanual fue del 27,9% en junio, debido a que el crecimiento más importante se dio a partir de la segunda mitad del año pasado.

En las ventas minoristas también se percibe el freno en la recuperación de la actividad económica, con una merma mensual estimada para junio del 0,4%. La comparativa con igual mes del año pasado indica una recuperación leve de la serie en los últimos doce meses, del 0,6%.

Los patentamientos de vehículos nuevos interrumpieron una racha de catorce meses de variaciones positivas consecutivas, con una caída del 2,4% en el sexto mes del año. A pesar de ello, el primer semestre de 2025 refleja el mejor nivel de la serie desde 2018, lo que se manifiesta en una tasa de cambio interanual del 61,0%.

La recaudación total del gobierno nacional continuó la evolución descendente iniciada en marzo, con una tasa de cambio mensual en junio del -0,5%. En términos interanuales, si bien continúa en registros positivos por octavo mes consecutivo, presentó la menor tasa de cambio de todo el período, un 2,2%.

La tenue recuperación en el número de asalariados privados registrados que se observaba hacia finales de 2024 y comienzos del 2025 se interrumpió en los últimos meses. La estimación de junio da cuenta de una caída mensual del 0,1%. La variación interanual, en cambio, muestra un incremento del 0,4%, lo que representa aproximadamente 30.000 puestos registrados más que en los peores meses del año pasado.

Por su parte, la estimación para mayo de la tasa de entrada al mercado laboral señaló una variación positiva del 2,5%, constituyendo el único indicador componente del ICA-ARG que no se contrajo. En la comparación con igual mes del año pasado el incremento arroja 33,2%, equivalente a una suba de 0,51 puntos porcentuales en el nivel de la tasa.

Finalmente, para la remuneración bruta total de los empleados privados registrados, se estima una caída en junio de 0,4%. De esta manera, la serie presenta un valor similar al de enero de este año. Frente a igual mes del año pasado, se observa un crecimiento del 13,0%.

El ICA-ARG presentó su segunda variación mensual negativa de los últimos cuatro meses, conformando una silueta de amesetamiento en la serie, que ubica al índice en igual nivel que febrero pasado. Además, esta situación se observa en cada vez más sectores, llevando al índice de difusión de series coincidentes a posicionarse por debajo del 50,0%, luego de lograr un 79,2% en el primer mes del año.

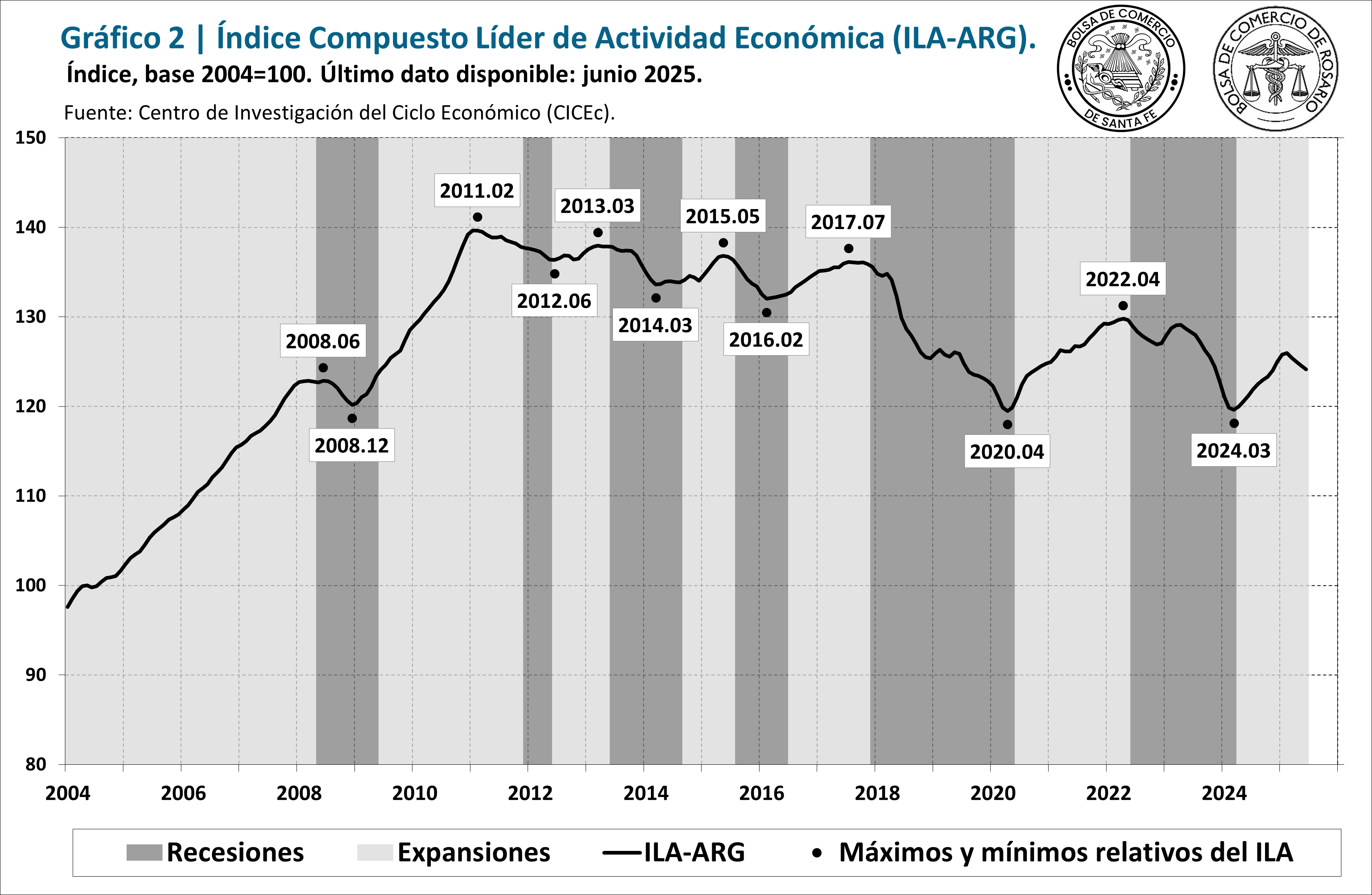

Este freno en la actividad se observa con mayor intensidad en el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG), que cayó un 0,3% en junio y acumula cuatro meses consecutivos de registros negativos. Durante el último mes, siete de los doce indicadores líderes presentaron variaciones negativas. Por otro lado, entre los indicadores que aportaron de manera positiva, se destacan el Índice de Confianza del Consumidor y la Base Monetaria.

En los últimos meses, luego de una pronta recuperación post recesión que permitió alcanzar niveles cercanos a los máximos previos, la actividad económica se ha visto afectada por factores de inestabilidad tanto a nivel local como internacional. En el plano interno, los cambios en el esquema de política monetaria y cambiaria continúan generando una serie de ajustes en distintas variables que no terminan de estabilizarse, pero podrían sentar las bases para una macroeconomía más sólida. A nivel externo, los conflictos bélicos y la política arancelaria del gobierno estadounidense continúan provocando volatilidad en los mercados internacionales.

Leé el informe completo haciendo click aqui

Redacción por DataPortuaria