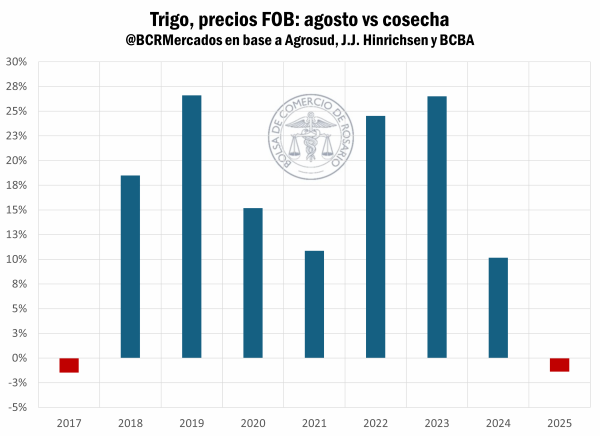

El Reporte del Mercado de Granos de la Bolsa de Comercio de Rosario (BCR) presenta los temas más resonantes de la coyuntura agroindustrial en Argentina. En trigo, la abundante oferta interna y la presión de la nueva cosecha del hemisferio norte llevaron a que el precio FOB de agosto se negocie a niveles propios de cosecha, por debajo de los US$ 230/t. Esta dinámica, inusual para esta época del año, se traslada al mercado a término, donde la tasa directa entre el contrato JUL’25 y DIC’25 fue nula o negativa, algo sin precedentes en al menos siete años.

Factores internos y externos explican la situación: a nivel local, la abundante oferta y el lento ritmo de ventas. A nivel internacional, la llegada de toneladas del hemisferio norte. El sector exportador ya estaría cubierto para este ciclo (11,3 Mt compradas), superando en 800.000 toneladas las expectativas de exportación. El consumo interno de trigo está en niveles elevados (molienda en máximos desde 2019/20), pero no ejerce suficiente presión sobre los precios debido a los altos stocks (5,6 Mt, el sexto más importante de la historia).

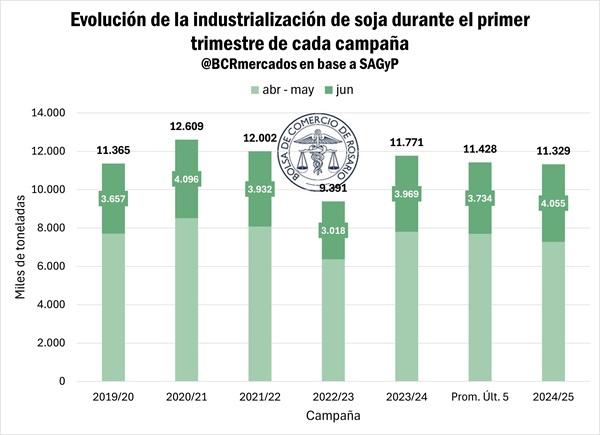

La Secretaría de Agricultura, Ganadería y Pesca informó una franca mejora en la molienda de soja en junio, con 4.055.149 toneladas industrializadas (+4,6% intermensual). Si bien este número es solo 2,2% superior al de 2024, se ubica como la mejor marca en los últimos cuatro años (desde la campaña 2020/21). Aunque el volumen de crushing del primer trimestre de la campaña se mantiene rezagado (3,7% por detrás), se espera que el volumen industrializado se reduzca este ciclo (de 43,5 Mt a 41,5 Mt) debido a un fuerte aumento esperado en las exportaciones de poroto.

Las operaciones por maíz de la nueva cosecha dominaron el mercado en la primera mitad de julio. Tras la finalización de la reducción temporaria de los Derechos de Exportación a la gruesa, la actividad se recortó casi a la mitad, pero el maíz sufrió una menor retracción que la soja, acaparando más del 50% de la actividad comercial. La mayor parte de las operaciones correspondieron a contratos a fijar por el cereal de la próxima campaña, con 1.208.100 toneladas de maíz 2025/26 comprometidas, 98% a fijar precio.

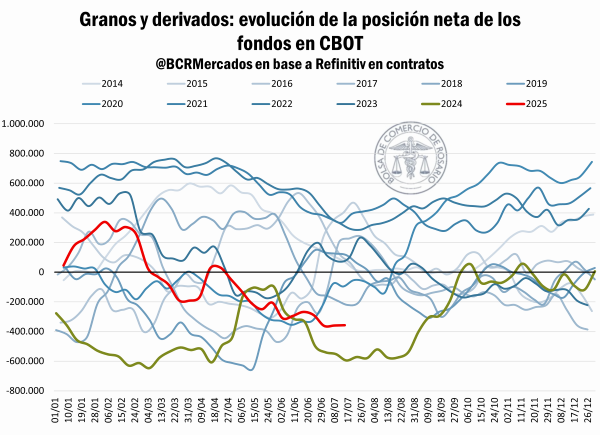

En Chicago, las apuestas bajistas persisten. La posición neta de los fondos especulativos es la segunda más vendida en los últimos doce años, impulsada por elevados suministros y grandes compradores (como China) que reducen sus importaciones. Las proyecciones de producción de maíz en EE.UU. son auspiciantes (398,9 Mt, +6% vs. 2024/25), con el 74% de los maíces en condiciones buenas o excelentes. Para la soja, las proyecciones del USDA son de 118 Mt, pero la incertidumbre por acuerdos comerciales presiona las cotizaciones a la baja.

Dentro de los pocos drivers alcistas, se encuentra el gran incentivo a la producción de aceite de soja en EE.UU.. Sin embargo, el consumo global de harina crecería un 5% para 2025/26, y aún así, los stocks finales de campaña seguirían incrementándose.

Leé el informe completo haciendo click aqui

Redacción por DataPortuaria

Fuente: Informe de la Bolsa de Comercio de Rosario, elaborado por Blas Rozadilla, Matías Contardi y Emilce Terré.