La reacción del mercado global fue inmediata: la demanda se reactivó con firmeza ante estos precios históricamente bajos. Un claro ejemplo de esta tendencia es la reciente adquisición de harina de soja argentina por parte de China, marcando su primera compra desde que habilitó las importaciones en 2019.

El mercado internacional de granos y subproductos ha sido testigo de una volatilidad desde el inicio de la pandemia de COVID-19. Mientras que los precios mínimos se observaron a principios de 2020 y los máximos históricos en 2022, la tendencia en lo que va de 2025 es dispar. El poroto de soja se mantiene estable (entre US$ 370 y 395/t) y el aceite de soja experimentó un alza notable de más del 30% (llegando a US$ 1.176/t). En contraste, la harina de soja ha caído un 10%, alcanzando los US$ 283/t.

Esta presión bajista sobre la harina de soja en Chicago (CBOT) se explica, en parte, por el creciente apetito global por los aceites, particularmente el de soja. Dada la baja proporción de aceite en la soja, esta demanda genera un excedente de harina que no es totalmente absorbido por el consumo doméstico, intensificando la competencia en el mercado FOB.

Argentina se consolida como el principal exportador mundial de harina de soja, un producto que representó el 13.4% de las exportaciones totales del país en 2024. El complejo soja en su conjunto fue el motor de las ventas externas, contribuyendo con el 27.6% del total exportado.

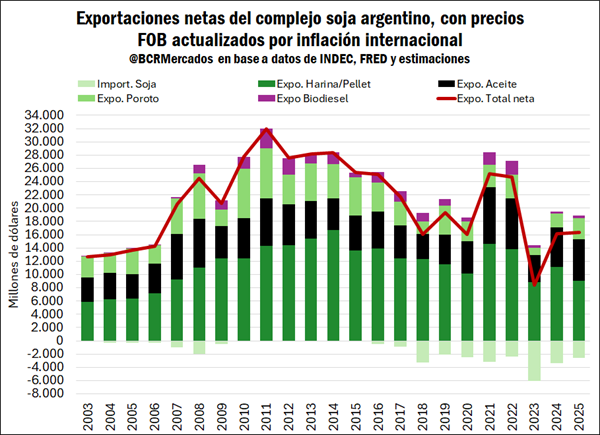

Para 2025, las proyecciones de exportaciones netas del complejo soja ascienden a US$ 16.322 millones, una cifra ligeramente superior a la de 2024. Sin embargo, en términos reales, este sería el tercer total más bajo en al menos 15 años, y prácticamente la mitad del valor alcanzado en 2011.

En desglose por producto para 2025, se proyectan exportaciones por:

US$ 9.044 millones de harina de soja.

US$ 6.255 millones de aceite de soja.

US$ 3.160 millones de poroto de soja.

US$ 465 millones de biodiésel.

En términos reales, las exportaciones de harina de soja alcanzarían el segundo total más bajo desde 2007, mientras que las de aceite de soja serían el tercer total más alto en más de 10 años.

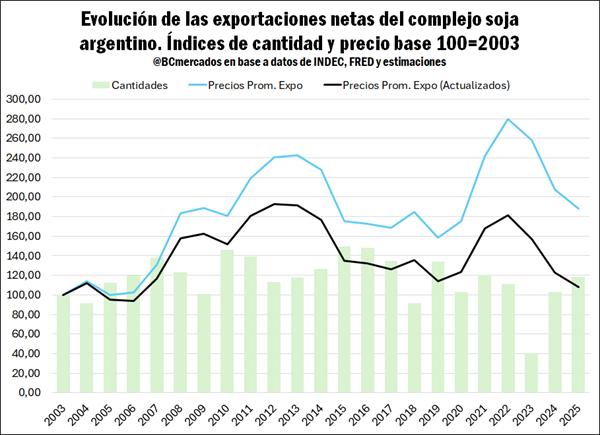

El volumen neto exportado por el complejo soja mostró una tendencia alcista hasta 2010, con un estancamiento y un pico en 2015. A partir de ese año, el volumen inició un sendero descendente, regresando a niveles de 2003 en 2024. Se espera una recuperación parcial para 2025, aunque aún lejos de los máximos históricos.

Respecto a los precios promedio de exportación del complejo en términos corrientes, alcanzaron un máximo en 2022, seguido por una tendencia bajista en 2023-2024. Las proyecciones para 2025 indican que esta caída continuará, registrando los valores más bajos desde 2020. Ajustados por inflación, se estima que en 2025 se alcanzarían los valores reales más bajos desde el año 2006.

Leé el informe completo haciendo click aqui

Redación por DataPortuaria

Fuente: Bruno Ferrari – Julio Calzada - Bolsa de Comercio de Rosario