El Reporte del Mercado de Granos BCR (Bolsa de Comercio de Rosario) aborda la coyuntura agroindustrial con foco en Argentina.

Este informe destaca las negociaciones en curso entre Estados Unidos y Vietnam, las cuales generan un riesgo para las exportaciones argentinas: el principal destino de exportaciones de maíz y harina de soja podría volcarse a proveedores norteamericanos. En el ámbito local, el maíz marca un récord semanal de DJVE, mientras el trigo nuevo apenas logra cubrir el 16% de sus compromisos con precio. La campaña 2024/25 de trigo exportó 7,3 Mt, aún lejos de su objetivo. En Chicago, el trigo se recuperó por tensiones en el Mar Negro y problemas productivos en China. En el mercado de aceites, la mejora de stocks de palma en Asia modera precios, consolidando al aceite de soja argentino como el más competitivo.

Vietnam, país con un significativo déficit comercial con Estados Unidos (USD 123.000 millones el año pasado), busca evitar la entrada en vigor de aranceles recíprocos que lo perjudicarían. En el marco de negociaciones, el Ministerio de Agricultura vietnamita anunció la firma de Memorandos de Entendimiento (MoU) con contrapartes norteamericanas para la compra de productos agrícolas por USD 2.000 millones. La primera tanda, firmada con empresas de Iowa, contempla compras por USD 800 millones en 5 años, incluyendo trigo, maíz, DDG y harina de soja. Un MoU es un acuerdo no vinculante legalmente, pero políticamente significativo.

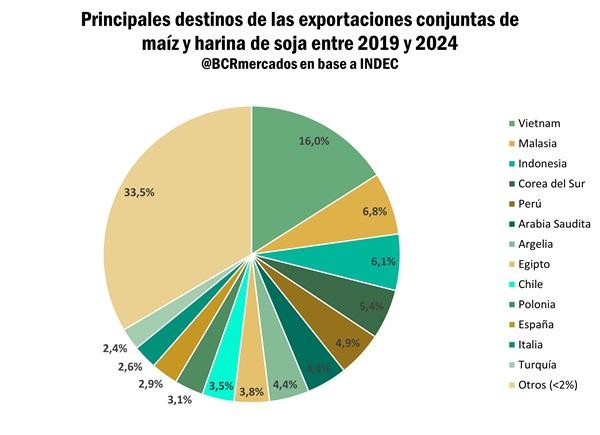

Según el Observatorio de la Complejidad Económica (OEC), Estados Unidos es el principal destino de las exportaciones vietnamitas (28%). Los principales productos agroindustriales que Vietnam importa son maíz y harina de soja. En los últimos 5 años (2019-2023), Argentina ha sido el principal origen de estas importaciones, con una participación mayoritaria (>50% en maíz y >65% en harina de soja). En contrapartida, Vietnam es el principal mercado para el maíz (17% de las exportaciones argentinas) y la harina de soja (15% de las exportaciones argentinas) de nuestro país. Este panorama genera incertidumbre en la generación de divisas para Argentina, que podría perder participación de mercado en sus mayores destinos.

El último miércoles, se registró un récord diario de DJVE (Declaraciones Juradas de Ventas al Exterior) de maíz con 1.065.000 toneladas, la cifra más alta de la campaña y la mayor desde diciembre de 2023. En el agregado semanal, las DJVE de maíz acumularon más de 1,7 Mt, superando el mayor volumen semanal para la campaña. Gran parte se concentró en embarques para julio y agosto (932.000 y 274.000 toneladas, respectivamente). Este aumento en la anticipación de declaraciones se explica por el acercamiento al fin de la rebaja temporaria de los Derechos de Exportación (DEX) para los principales productos agrícolas.

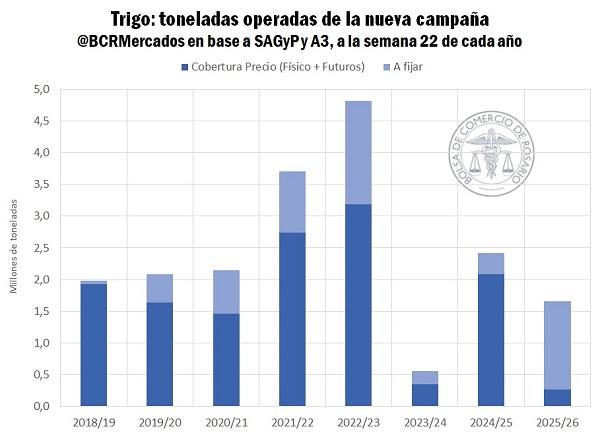

A la primera semana de junio, la siembra de trigo a nivel nacional alcanza el 15% del área objetivo, un 5 p.p. por detrás del año pasado. La franja este del país presenta niveles excesivos de agua, lo que compromete la siembra en la zona núcleo (20% de la producción de la región). La comercialización de la nueva campaña avanza lentamente, siendo el segundo programa más lento en los últimos siete años. Solo el 16% de las toneladas negociadas de trigo nuevo fijaron precio, un quinto de lo usual a esta altura.

El programa exportador de trigo 2024/25 avanza, con 646.899 toneladas embarcadas en mayo, un máximo en tres años y la tercera mejor marca mensual en la última década. El acumulado de la campaña 2024/25 es de 7,34 Mt. Aunque se proyectaban más de 12 Mt, las estimaciones se revisaron a la baja a 11 Mt, y el programa actual solo alcanza el 67% de lo esperado. De no aumentar el ritmo de exportaciones, crecerían los inventarios para la próxima campaña, lo que aplanaría la curva de precios de exportación (FOB Up-River para diciembre en USD 225/t, con un descuento del 2,7% respecto a embarques cercanos).

El contrato de trigo en Chicago ganó 2,15% intersemanal, impulsado por el recrudecimiento de conflictos entre Rusia y Ucrania en el Mar Negro. Además, China, principal productor y consumidor mundial de trigo, enfrenta problemas climáticos (30 mm de lluvia en 3 meses en Henan, 100 mm por debajo de la media) que causan pérdidas de rendimiento y brindan soporte a las cotizaciones.

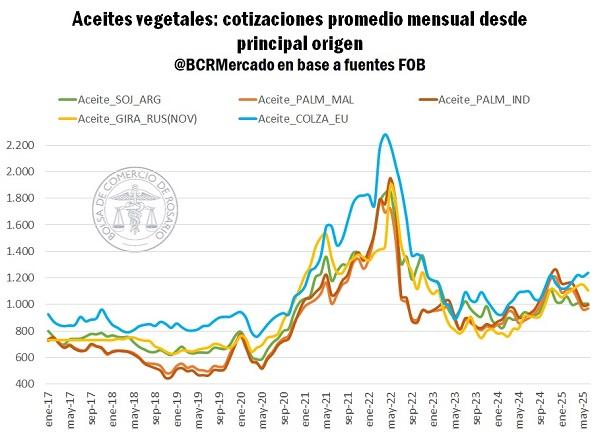

El mercado de aceites vegetales muestra un reacomodo: la recuperación de la producción de palma en Malasia e Indonesia recompuso stocks, posicionando al aceite de palma como el más barato, revirtiendo la tendencia de desabastecimiento de 2023 que había encarecido otras cotizaciones.

Leé el informe completo haciendo click aqui

Redacción por DataPortuaria

Fuente: Matías Contardi – Blas Rozadilla – Emilce Terré