Según el último informe mensual elaborado por la Bolsa de Cereales y Productos de Bahía Blanca (BCP), durante abril se observó un desempeño heterogéneo en el comercio de los principales cultivos agrícolas. Mientras trigo, cebada y girasol lograron consolidar buenos niveles de producción y ventas, maíz y soja continúan con ritmos de comercialización inferiores al promedio histórico, tanto en volumen adquirido como en declaraciones juradas de exportación.

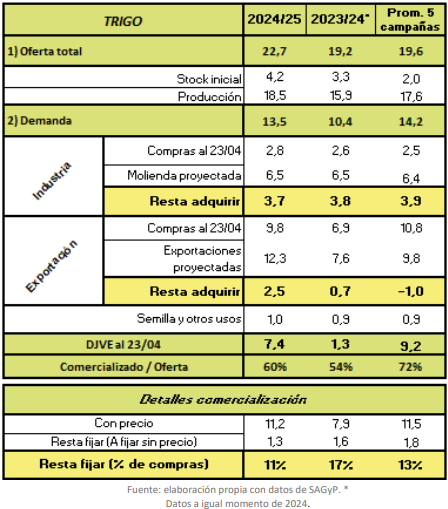

La campaña 2023/24 cerró con una oferta total de 19,2 millones de toneladas, nivel similar al promedio de los últimos cinco años. Para el ciclo 2024/25, el área sembrada aumentó y mejoró la proyección productiva, impulsada por precios internacionales en alza y menores costos de insumos.

Hasta abril, la exportación ya adquirió el 80% del volumen estimado para el ciclo (12,3 M Tn), con un 60% de la oferta total comercializada. Las DJVE acumulan 7,4 M Tn, inferiores al promedio (9,2 M Tn), pero notablemente superiores al nivel declarado en el mismo mes de 2024 (1,3 M Tn).

En el caso de la cebada, la producción 2024/25 se mantuvo en niveles similares a la campaña anterior, pero con mayor stock inicial, alcanzando una oferta total de 6 M Tn. La exportación avanzó con compras por 2,6 M Tn, mientras la industria lleva adquiridas 1,2 M Tn sobre una proyección de 1,5 M Tn.

La comercialización global ya cubre el 63% de la oferta total, y las DJVE totalizan 2,6 M Tn (1,8 forrajera y 0,8 cervecera), superando los valores de igual momento de 2024 y el promedio quinquenal.

El informe de la BCP, con base en proyecciones del USDA, estima una oferta de 52,7 M Tn para el ciclo 2024/25, levemente inferior a la campaña anterior. Este descenso se atribuye a las altas temperaturas y escasas precipitaciones registradas entre diciembre y enero, que afectaron el rendimiento final del cultivo.

En cuanto al ritmo de ventas, el panorama es menos alentador. Solo el 27% del total se encuentra comercializado, y cerca de un tercio (32%) aún no tiene precio fijado, lo que sugiere cierta cautela del mercado. La industria adquirió 0,8 M Tn, restando 2,6 M Tn para alcanzar sus objetivos, mientras que la exportación aún debe comprar 17,4 M Tn, un volumen importante aunque en línea con el promedio. Las DJVE actuales suman 9,1 M Tn, ubicándose sensiblemente por debajo de lo habitual para esta altura del año.

En contraposición, la soja mostró un incremento en su área sembrada, como estrategia para mitigar el impacto de plagas en maíz. Esta decisión llevó la oferta estimada para 2024/25 a 65 M Tn, con una producción proyectada de 49 M Tn.

Sin embargo, ese volumen no se tradujo aún en agilidad comercial. Solo el 18% de la oferta fue vendida, frente al 22% del año anterior y el 25% promedio. La industria compró 10,3 M Tn de las 48 M Tn previstas y la exportación apenas 1,4 M Tn. En paralelo, las DJVE del complejo oleaginoso alcanzan 5,7 M Tn, también por debajo del año anterior (7,1 M Tn), lo que evidencia una desaceleración general en el sector.

A diferencia del complejo sojero, el girasol muestra señales más positivas. La oferta total para 2024/25 asciende a 6,3 M Tn, con una industria que ya adquirió 2,3 M Tn sobre una demanda proyectada de 4,3 M Tn. La comercialización alcanza el 38%, superando al ciclo anterior.

Resta fijar precio en el 17% de las compras, influido por la suba del precio internacional del aceite de girasol en el segundo semestre de 2024, impulsada por problemas de oferta en Malasia con el aceite de palma.

El informe también incorpora una actualización macroeconómica clave: desde mayo, se eliminó el esquema de dólar blend, manteniéndose únicamente el dólar divisa como tipo de cambio aplicable a las operaciones de comercio exterior. Al 5 de mayo de 2025, la divisa cerró en $1.191, con una variación del 5,4% respecto del blend anterior.

El desempeño dispar entre cultivos refleja tanto factores estructurales como coyunturales que continúan condicionando el dinamismo del comercio agrícola argentino.

Para acceder al documento completo elaborado por la Bolsa de Cereales y Productos de Bahía Blanca, hacé clic aqui

Redacción por DataPortuaria