Por: Redacción por DataPortuaria

La reducción en la actividad de molienda responde, principalmente, a la fuerte caída en las ventas internas de soja por parte de los productores, situación que fue parcialmente atenuada por un incremento en las importaciones del grano, que alcanzaron 749 mil toneladas en el curso del mes, en el marco del avance de la cosecha en países limítrofes, particularmente Paraguay.

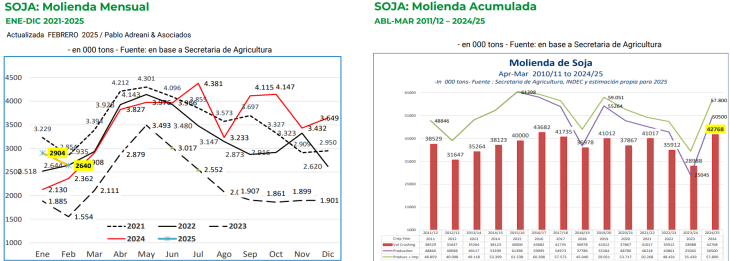

Con relación al ciclo comercial abril-marzo, se destaca que el volumen acumulado de molienda al mes de febrero asciende a 42,768 millones de toneladas, restando aún un mes para la finalización de la campaña, lo que permite anticipar uno de los niveles más elevados de los últimos años.

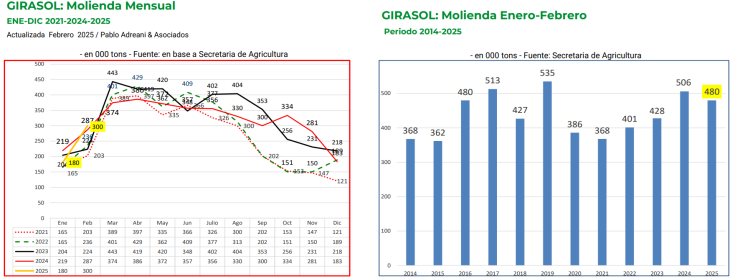

Por su parte, la molienda de girasol evidenció un notable incremento durante el mismo período, al alcanzar 300 mil toneladas, frente a las 180 mil toneladas registradas en enero y las 183 mil toneladas de diciembre de 2024. Este desempeño constituye el máximo valor mensual observado en toda la serie analizada, que abarca los últimos diez años. Asimismo, el volumen acumulado en el bimestre enero-febrero representa el cuarto registro más elevado del período considerado.

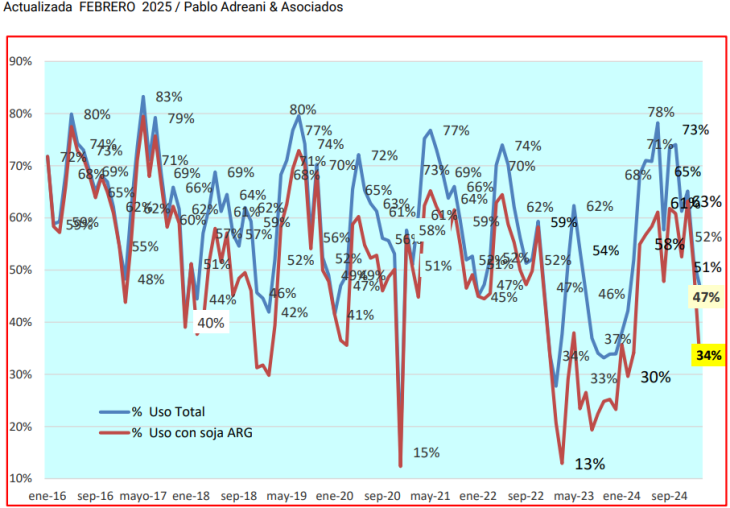

En ausencia de grano proveniente del exterior, la utilización efectiva de la capacidad instalada se habría limitado al 34%, evidenciando el impacto del menor abastecimiento local. La importación de soja —principalmente desde Paraguay— permitió atenuar la caída en la actividad, en un contexto marcado por la evolución de la cosecha en ese país.

Como contrapartida, la capacidad ociosa se elevó al 53%, frente al 47% registrado en enero. En caso de no haberse registrado importaciones, este indicador habría alcanzado el 66%.

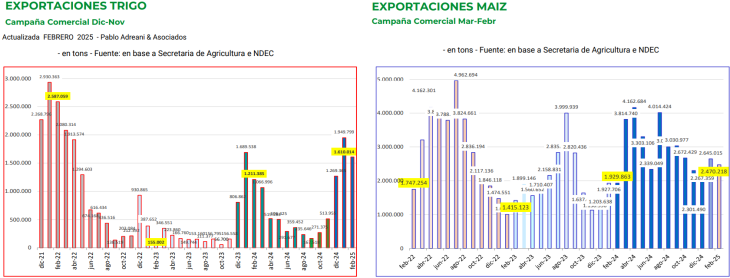

En el caso del trigo, las exportaciones totalizaron 1,610 millones de toneladas, por debajo de las 1,949 millones registradas en enero, y muy alejadas del pico alcanzado en febrero de 2022, cuando se exportaron más de 2,930 millones de toneladas. A su vez, los embarques de maíz se redujeron a 2,470 millones de toneladas, desde los 2,645 millones del mes previo. A pesar de este descenso, el volumen registrado se constituye como el más alto para un mes de febrero en los últimos seis años, lo que permite enmarcar el desempeño en un contexto de altos niveles históricos.

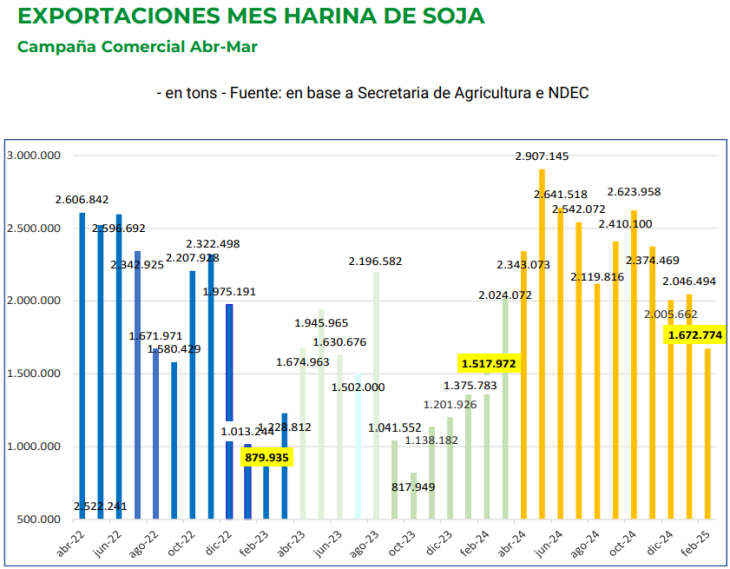

Las exportaciones de harina de soja también mostraron una disminución, alcanzando 1,672 millones de toneladas, frente a las 2,046 millones despachadas en enero. Esta merma está vinculada a la menor actividad de molienda observada en el período. No obstante, en términos acumulados, el período abril 2024 - febrero 2025 exhibe una recuperación significativa: se exportaron 25,687 millones de toneladas, frente a 16,043 millones en el mismo lapso del ciclo anterior y 21,720 millones en el correspondiente a 2022-2023.

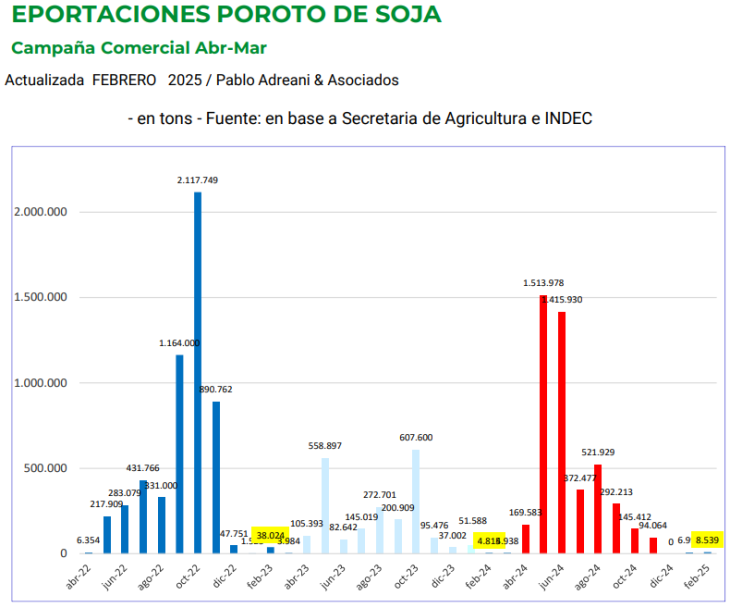

En cuanto al poroto de soja, las exportaciones resultaron marginales, con apenas 8.549 toneladas embarcadas en el mes.

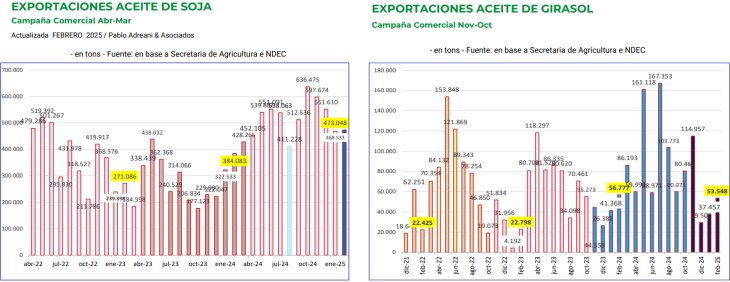

Por el contrario, los productos derivados del proceso de industrialización registraron un mejor desempeño. Las exportaciones de aceite de soja ascendieron a 473 mil toneladas, superando levemente las 468,5 mil toneladas de enero y consolidando el mayor volumen exportado para un mes de febrero en los últimos cinco años. En el acumulado abril 2024 - febrero 2025, los envíos de aceite de soja crudo alcanzaron 5,732 millones de toneladas, constituyéndose en el nivel más alto de los últimos cinco años.

Del mismo modo, las exportaciones de aceite de girasol se incrementaron un 43% intermensual, pasando de 37,457 a 53,548 mil toneladas, en línea con la mayor disponibilidad del insumo tras el repunte en la molienda.

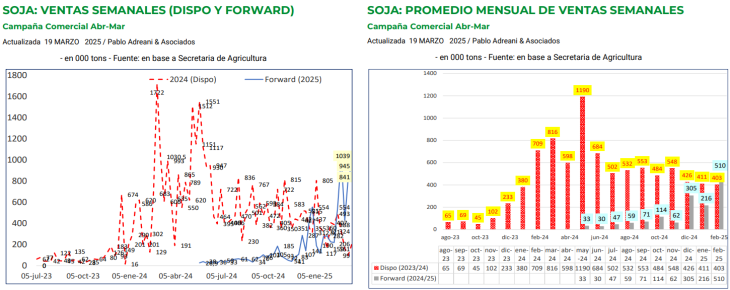

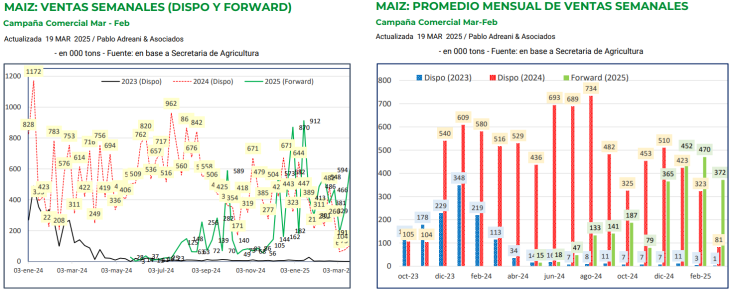

Mientras las ventas semanales promedio de soja disponible descendieron de 403 mil toneladas en febrero a 155 mil toneladas en marzo, las correspondientes a contratos forward aumentaron de 510 mil a 739 mil toneladas semanales en las primeras tres semanas del mes.

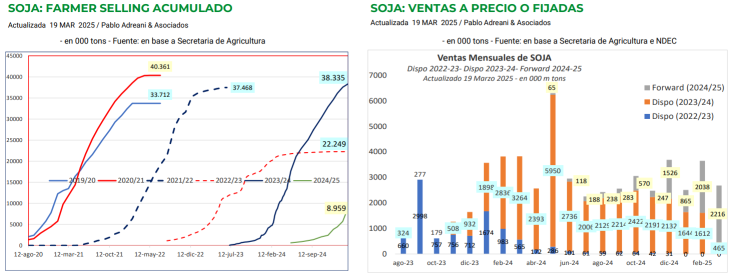

En términos acumulados, las ventas totales de la campaña 2023/24 —sumando las operaciones realizadas por la industria aceitera y los exportadores— alcanzaron 38,336 millones de toneladas al 19 de marzo, muy por encima de las 22,249 millones de toneladas registradas a igual fecha en la campaña anterior, afectada por condiciones climáticas adversas. Dentro del total forward de la nueva cosecha, se destacan 7,6 millones de toneladas adquiridas por la industria aceitera y 850 mil por exportadores de poroto, sumando un total de 8,959 millones de toneladas.

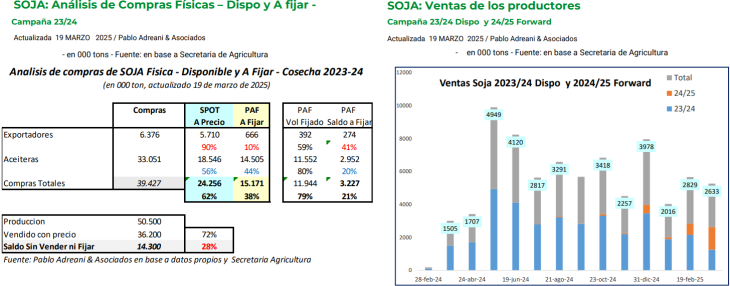

En cuanto al maíz, se observa un cambio en el patrón de comercialización, con una progresiva transición hacia la oferta de la nueva cosecha 2024/25. Durante la tercera semana de marzo, los productores vendieron 594 mil toneladas de maíz nuevo, mientras que la oferta de maíz de la campaña anterior se redujo a 104 mil toneladas. En total, la oferta acumulada de maíz nuevo entre febrero y el 19 de marzo alcanzó los 3 millones de toneladas, y 9,767 millones de toneladas desde el inicio de la campaña.

En las primeras tres semanas de marzo, se negociaron 1,15 millones de toneladas de maíz nuevo, en comparación con los 1,9 millones que se habían comercializado a lo largo de febrero. En paralelo, la oferta de maíz disponible (cosecha 2023/24) se redujo significativamente, con 243 mil toneladas negociadas en marzo, frente a las 1,291 millones de febrero. Este comportamiento confirma el ingreso pleno al período de comercialización basado en la cosecha temprana, cuya disponibilidad se extenderá por algunas semanas más, hasta el ingreso del maíz tardío previsto para junio-julio.

En este contexto, las ventas de soja disponible mostraron una tendencia descendente desde fines de diciembre hasta el 19 de marzo. A pesar del repunte en las ventas forward de la nueva campaña 2024/25, estas aún no logran compensar la menor dinámica comercial observada sobre la cosecha anterior, lo que refuerza la percepción de la soja como activo de resguardo de valor en la estrategia de los productores.

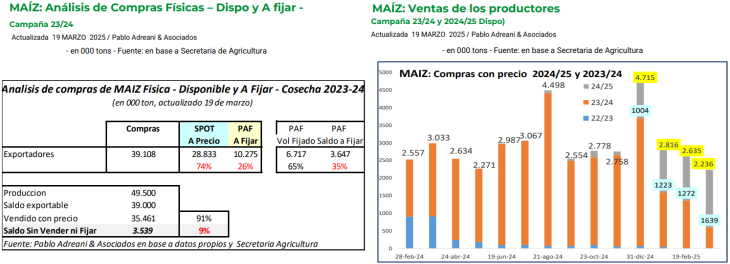

En el caso del maíz, el avance de la cosecha 2024/25 consolida un nuevo patrón de comercialización, con una participación creciente del grano nuevo en el circuito disponible. A la fecha, solo el 9% del saldo exportable de la campaña 2023/24, estimado en 3,539 millones de toneladas, permanece sin fijar precio. Del total de ventas bajo la modalidad PAF, que alcanzaron 10,275 millones de toneladas, ya se fijaron 6,717 millones, restando aún por fijar 3,647 millones de toneladas.

Las ventas totales a precio de maíz ascienden a 28,833 millones de toneladas, lo que evidencia una preferencia por la comercialización inmediata del cereal como fuente de liquidez de corto plazo. Este comportamiento contrasta con el perfil más conservador adoptado frente a la soja, y se ve reforzado por el ingreso sostenido del maíz nuevo al mercado, cuyas ventas —tanto en modalidad disponible como forward— ya superan ampliamente las operaciones correspondientes a la cosecha anterior.

El flujo de camiones que ingresaron a los principales puertos del país mostró un incremento generalizado en las descargas de soja, maíz y trigo, en consonancia con el avance de las cosechas y las condiciones climáticas favorables que permitieron sostener un ritmo operativo elevado.

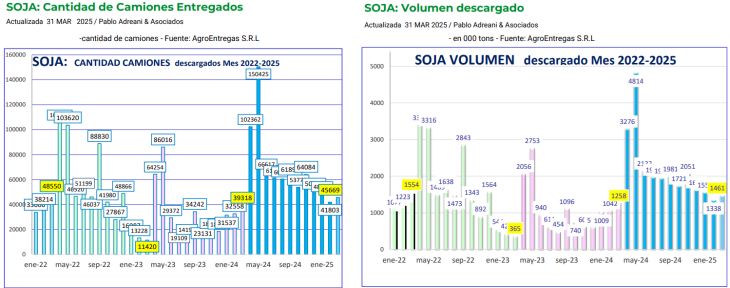

En el caso de la soja, el ingreso de camiones alcanzó las 45.669 unidades, lo que representa un aumento del 9% respecto de febrero, cuando se habían registrado 41.803 unidades. En términos de volumen, las descargas pasaron de 1,338 millones de toneladas en febrero a 1,461 millones de toneladas en marzo, reflejando una mayor disponibilidad de grano en el circuito logístico.

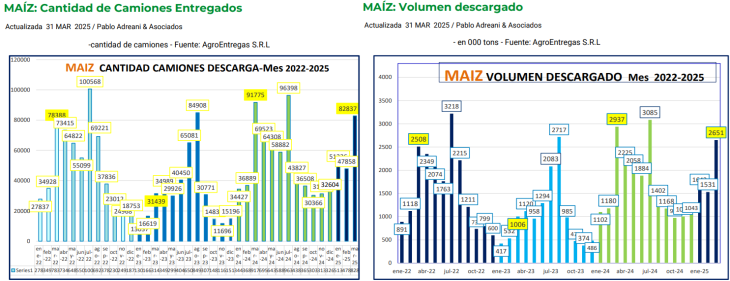

El crecimiento fue aún más marcado en el caso del maíz, donde se observó un incremento del 73% en el número de camiones, pasando de 47.848 en febrero a 82.837 unidades en marzo. Esta suba respondió al acelerado ritmo de la cosecha temprana, impulsada por un clima propicio. En consecuencia, el volumen entregado se elevó de 1,531 a 2,651 millones de toneladas en el mismo período.

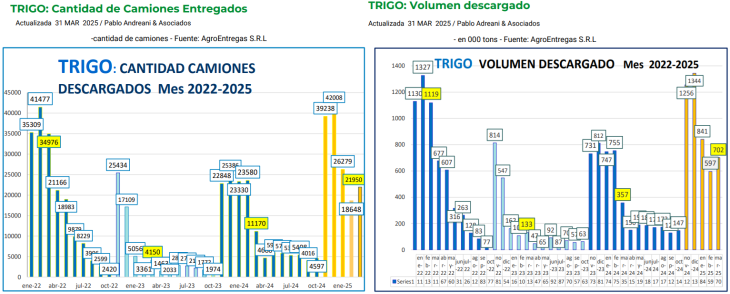

En cuanto al trigo, el ingreso de camiones también experimentó un alza, alcanzando las 21.950 unidades en marzo, frente a las 18.648 registradas en febrero, lo que representa un incremento del 18%. Las descargas de este cereal sumaron 702 mil toneladas, en comparación con las 597 mil toneladas del mes anterior.

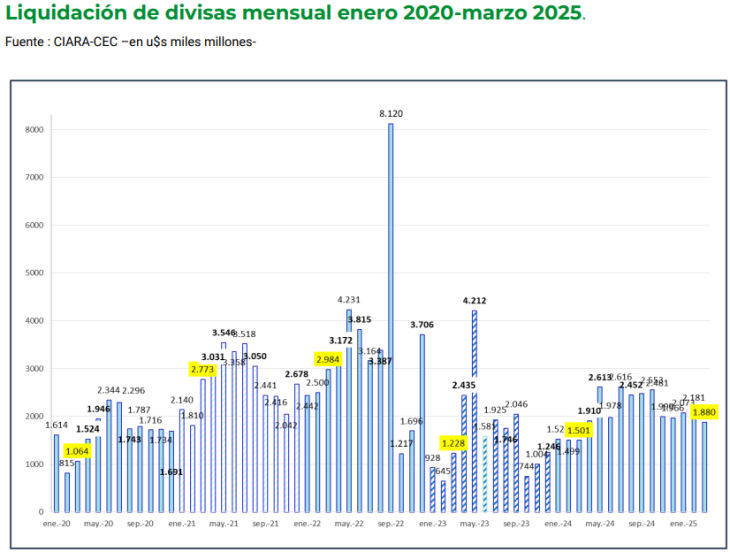

Liquidación de divisas - Marzo 2025

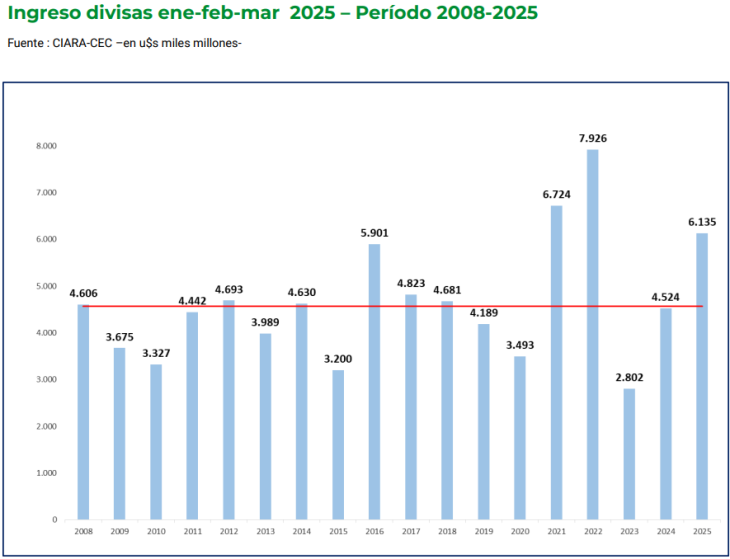

En el acumulado del primer trimestre del año (enero-marzo), se verificó una significativa recuperación del flujo de divisas, con ingresos totales por USD 6.135 millones, lo que implica un incremento del 35% respecto al mismo período de 2024 (USD 4.524 millones) y una suba del 218% en comparación con el primer trimestre de 2023 (USD 2.802 millones), año marcado por condiciones climáticas adversas que afectaron fuertemente la producción y las exportaciones.

Este desempeño convierte al primer trimestre de 2025 en el tercero con mayor volumen de liquidación de divisas de toda la serie histórica. Según informó la Cámara de la Industria Aceitera de la República Argentina (CIARA) y el Centro de Exportadores de Cereales (CEC), el resultado responde principalmente a una combinación de factores: el aumento en las fijaciones de contratos de soja previos, las ventas de soja disponible de la cosecha anterior y la comercialización a precio de maíz, impulsada por el ingreso de la nueva cosecha.

Asimismo, comenzó a observarse el efecto operativo del Decreto 38/25, que introdujo modificaciones en los derechos de exportación, generando condiciones más favorables para el sector a partir de mediados de febrero. No obstante, la menor dinámica del mercado granario en los últimos días de marzo condicionó parcialmente el resultado mensual.