Por: Redacción por DataPortuaria - BCR

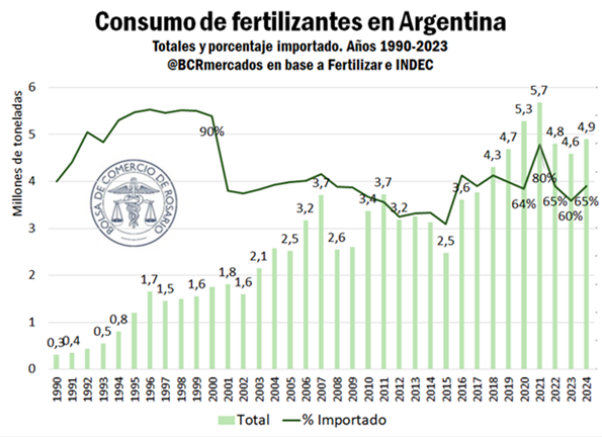

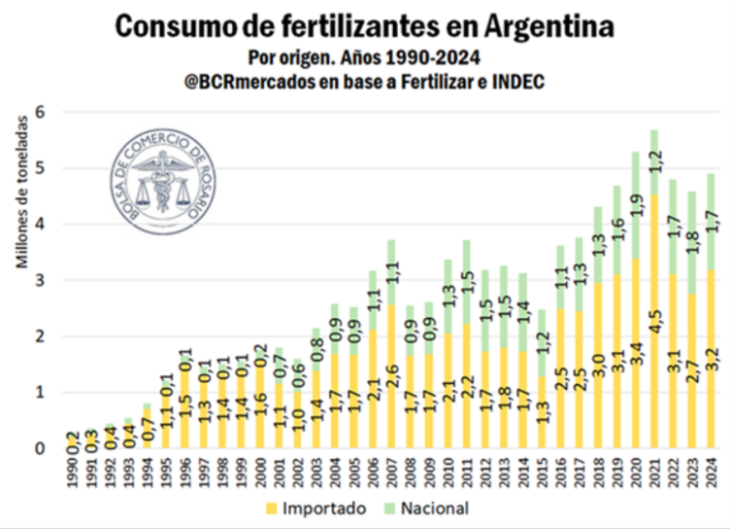

Durante el año 2024, el consumo de fertilizantes en Argentina experimentó un incremento del 7% interanual, alcanzando un volumen total de 4,9 millones de toneladas, según datos proporcionados por Fertilizar Asociación Civil y la Cámara de la Industria Argentina de Fertilizantes y Agroquímicos (CIAFA).

Este comportamiento interrumpe una secuencia de tres ciclos anuales consecutivos con caídas y posiciona al período analizado como el tercero con mayor volumen de consumo registrado a nivel nacional.

Si bien el total aplicado se encuentra aún por debajo del máximo alcanzado en 2021, la recuperación observada se explica principalmente por condiciones agroclimáticas más favorables. La normalización de los niveles hídricos en los suelos, tras el cese del fenómeno La Niña, junto con la expansión del área sembrada con trigo y una mayor incidencia del maíz temprano, constituyen los factores técnicos más relevantes que sustentaron la demanda.

Desde el punto de vista del abastecimiento, la producción nacional de urea —insumo nitrogenado crítico para cultivos extensivos como el trigo y el maíz— se encuentra centralizada en la planta de Profertil, en Bahía Blanca, la cual reanudó sus operaciones tras verse afectada por un evento meteorológico severo. En cuanto a los fertilizantes fosfatados, la provisión está liderada por Bunge y la Asociación de Cooperativas Argentinas (ACA), cuyas instalaciones industriales se ubican entre las provincias de Buenos Aires y Santa Fe.

En términos de origen, más del 65% del volumen total consumido en el mercado interno fue cubierto mediante importaciones, manteniéndose dentro del promedio de los últimos cinco ejercicios.

Este flujo externo representó un desembolso de US$ 1.537 millones, lo que implica un aumento del 10% respecto del año anterior. Marruecos se consolidó como el principal proveedor de fertilizantes fosfatados, en virtud de su posicionamiento como líder global en exportación de roca fosfórica. Le siguieron China —en el segmento de fosfato monoamónico— y Estados Unidos, con participación destacada en productos nitrogenados.

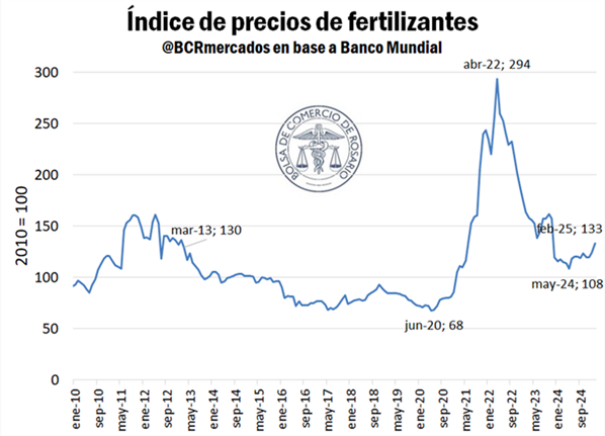

En el plano internacional, los mercados de commodities agrícolas presentaron una dinámica de precios heterogénea. Mientras que la cotización de la soja mostró una retracción interanual del 15%, los precios del trigo y el maíz registraron incrementos del 7% y 5%, respectivamente. Paralelamente, el índice de precios de fertilizantes del Banco Mundial exhibió en febrero de 2025 una variación interanual del 13%, impulsada principalmente por el aumento en los valores internacionales de la urea, que promediaron un 24% por encima del mismo mes del año anterior.

No obstante, desde el pico observado en febrero, los precios internacionales de la urea comenzaron a presentar un descenso gradual. De acuerdo con el reporte técnico más reciente de Ingeniería en Fertilizantes (IF), los valores actuales se ubican aún un 9% por encima de los niveles registrados en igual período de 2024.