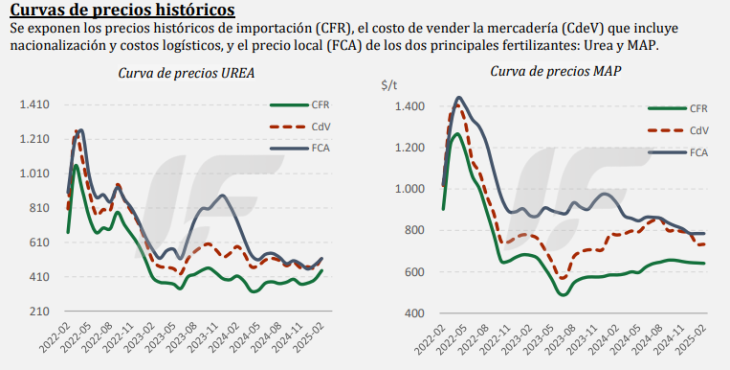

De acuerdo con el Reporte IF-09, publicado por IF Ingeniera en Fertilizantes, la última semana de febrero mostró un incremento en la actividad de compra de MAP y DAP por parte de los importadores, en preparación para la siembra fina. Sin embargo, la demanda local sigue siendo baja, con productores y distribuidores retrasando sus decisiones de compra hasta último momento. Si bien el promedio de precios de MAP y DAP se ha mantenido en el rango de USD 640-650 CFR durante los últimos seis meses, el reciente aumento en la demanda generó un efecto embudo en la oferta. Esto llevó a un ajuste en los precios, que cerraron la semana en USD 660 CFR y podrían continuar en alza si la dinámica de negocios se mantiene activa en las próximas semanas.

En el caso de la urea, el mercado local se mantiene estable en comparación con la semana anterior, aunque los valores actuales siguen estando por debajo del costo de reposición. Esto se debe a la presencia de stock adquirido en meses previos a precios más competitivos, lo que ha evitado un traslado inmediato de los costos internacionales al mercado interno.

A nivel global, el mercado de fertilizantes nitrogenados mostró una tendencia bajista en la última semana, influenciado por la postergación de la licitación de importación de India, el posible reinicio de la producción en Irán y un aumento en la oferta en Europa debido a la baja en los costos del gas. En Brasil, la demanda se mantiene estacionalmente baja, con precios en descenso y una actividad comercial limitada. En el sector de fosfatados, el mercado global presentó variaciones impulsadas por la demanda en India, Brasil y Estados Unidos. En India, las compras de DAP se han ralentizado a la espera de definiciones sobre subsidios gubernamentales, mientras que en China los exportadores comenzaron a recibir consultas con miras a la reapertura de ventas en abril.

El informe de IF Ingeniera en Fertilizantes detalla que el precio de la urea en Argentina se ubicó en USD 445 CFR, con una baja del 1 % en la última semana, mientras que el MAP cerró en USD 645 CFR, con un aumento de USD 5 respecto a la semana anterior. En Brasil, el precio de la urea se posicionó en USD 428 CFR, registrando una caída de USD 6 en la última semana, mientras que en Medio Oriente los valores FOB de la urea alcanzaron los USD 404, con un incremento del 3 % semanal. En el caso del MAP en China, el precio FOB ascendió a USD 625, con un incremento del 1 %.